BMW (BMW.DE) se adentra en los próximos tres años equilibrando el lanzamiento de vehículos eléctricos y la rentabilidad. Los ingresos de los últimos doce meses son de 136.51 mil millones, con un margen de beneficio del 4.20% y un margen operativo del 7.70%; el crecimiento de los ingresos trimestrales ha caído un 8.20% en comparación con el año pasado y el crecimiento de las ganancias trimestrales un 33.00%. Las acciones han subido un 10.04% en 52 semanas, por debajo del 16.33% del S&P 500, después de alcanzar un máximo cercano a los 52 semanas de 91.72 en agosto y relajarse a 82.78 (24 de septiembre). La compañía mantiene un rendimiento por dividendo a futuro del 5.14% con un pago de 4.3 y una relación de pago del 46.34%. Los titulares se centran en el EV “Neue Klasse” iX3, una asociación en asistencia al conductor con Qualcomm, y riesgos regulatorios como los impuestos propuestos en India sobre los EVs de lujo. Evaluamos escenarios y catalizadores hasta septiembre de 2028.

Puntos clave a septiembre de 2025

- Ingresos (ttm): 136.51B; Ganancia bruta (ttm): 18.54B; EBITDA: 14.75B.

- Beneficio/Márgenes: Margen de beneficio 4.20%; Margen operativo (ttm) 7.70%; ROE 6.44%; ROA 2.19%.

- Ventas/Cartera: No se revela cartera aquí; el crecimiento de ingresos trimestrales (interanual) -8.20% y el crecimiento de ganancias trimestrales (interanual) -33.00% destacan un entorno de demanda y mezcla más suave.

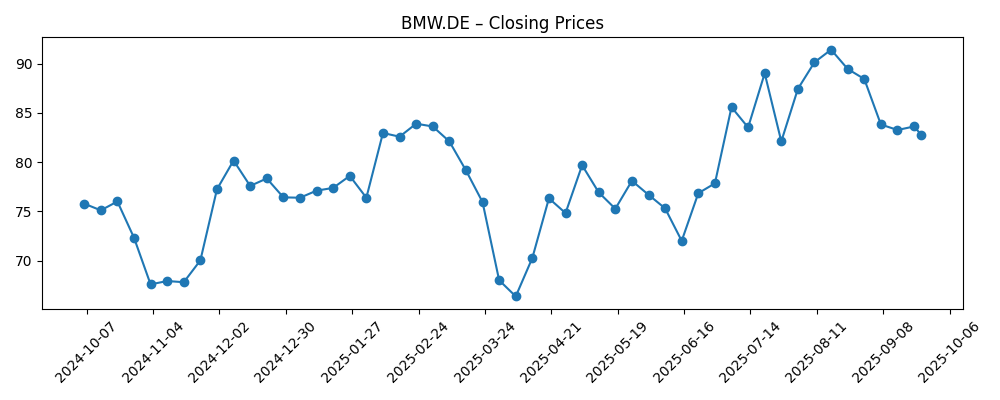

- Precio de la acción: Rango de 52 semanas 62.96–91.72; cierre reciente 82.78 (24 de sep, 2025); MA de 50 días 86.49; MA de 200 días 79.80; Beta 0.92.

- Dividendo: Tasa de dividendo anual adelantada 4.3; rendimiento adelante 5.14%; ratio de pago 46.34%; última fecha ex-dividendo 15/05/2025.

- Balance: Efectivo total (mrq) 15.46B; deuda total (mrq) 106.34B; ratio corriente 1.15; deuda/capital 113.19%.

- Propiedad: Acciones en circulación 559.37M; flotante 388.28M; los insiders poseen 50.18%; las instituciones poseen 23.59%.

- Punto de vista de analistas: El enfoque probablemente siga en la ejecución de EV, la resiliencia de márgenes y los retornos de capital; las calificaciones varían entre las firmas.

- Capitalización de mercado: No se proporciona aquí; implícito por acciones en circulación y precio reciente.

Evolución del precio de la acción – últimos 12 meses

Títulos destacados

- El iX3 de BMW es una ‘nueva clase’ de EV que ofrece mucha autonomía y potencia de computación

- Qualcomm y BMW lanzan un sistema de conducción automatizada para competir mejor en un mercado en expansión

- BMW asegura que los EVs aún pueden ser la Máquina de Conducción Definitiva

- El panel de impuestos de India pide fuertes gravámenes sobre los EVs de lujo, un golpe para Tesla y BMW

Opinión

El Neue Klasse iX3 revela la intención de BMW de fusionar eficiencia, potencia de computación y ADN de marca en su próxima ola de EVs. Si la ejecución coincide con la promesa, esta plataforma puede racionalizar la complejidad del producto de BMW y mejorar la economía de unidades con el tiempo. El desafío a corto plazo es conectar los márgenes de hoy con la escala de mañana: el margen operativo actual se sitúa en 7.70% mientras que las tasas de crecimiento trimestral son negativas, lo que refleja un entorno de demanda y mezcla mixto. Un iX3 convincente puede defender los precios en segmentos clave y reducir la dependencia de incentivos, estabilizando la rentabilidad. En un plazo de tres años, creemos que la reutilización de la plataforma y la integración de software vertical podrían ser las palancas clave. El éxito probablemente se reflejaría primero en una ganancia bruta más estable y una reducción de la brecha entre márgenes operativos y netos, antes de traducirse en un soporte múltiple sostenido.

La colaboración con Qualcomm en conducción automatizada subraya un enfoque pragmático hacia vehículos definidos por software. BMW obtiene acceso a pilas de computación y percepción que acortan el tiempo de comercialización en comparación con construir todo internamente, mientras mantiene ajustes que preservan el carácter de la “Máquina de Conducción Definitiva”. El éxito comercial depende de la fiabilidad, la aceptación regulatoria y la disposición del cliente a pagar por características avanzadas de asistencia al conductor. Aunque evitamos cuantificar la opcionalidad, un mejorado sistema de asistencia al conductor podría apoyar tasas de adhesión que amortigüen los márgenes durante la transición a los EVs. Lo importante es que un robusto ADAS podría ampliar el atractivo de BMW en China y Europa, donde los marcos regulatorios valoran cada vez más la tecnología de seguridad. Si BMW puede lanzar hojas de ruta de características con control de costos disciplinado, los inversores podrían recompensar la acción con mejor resiliencia a través de ciclos macroeconómicos.

El riesgo político sigue siendo una incógnita. La consideración de India de gravámenes elevados sobre los EVs de lujo aumentaría los costos totales de propiedad y podría ralentizar la adopción de EVs premium en un mercado que se considera estratégicamente importante a largo plazo. Si bien la huella global de BMW proporciona diversificación, tales medidas complicarían el aumento de escala regional y retrasarían el punto de equilibrio de margen para líneas de EV específicas dirigidas a mercados emergentes. Más allá de India, los inversores deben estar atentos a incentivos, aranceles y reglas de contenido local en la UE, EE. UU. y China. Un mosaico de reglas puede fragmentar las cadenas de suministro y añadir fricción de capital de trabajo, particularmente con un ratio corriente de 1.15 y una deuda bruta significativa. La respuesta estratégica es flexibilidad de fabricación y redundancia de proveedores; prioridades que pueden pesar sobre el flujo de caja libre a corto plazo pero que reducirían riesgos en el largo plazo.

Las acciones han sido volátiles: el precio de la acción subió a mediados y finales de agosto (alcanzando un pico cerca del máximo de 52 semanas de 91.72) antes de enfriarse a 82.78 para el 24 de septiembre. Se mantiene por encima de la media móvil de 200 días (79.80) pero por debajo de la de 50 días (86.49), una posición técnica neutral. El rendimiento de dividendo adelantado de 5.14% ofrece una rentabilidad mientras los inversores esperan una inflexión más clara en la mezcla de EVs y la estabilización de márgenes. La subrendimiento relativo frente al S&P 500 en 52 semanas (10.04% frente a 16.33%) sugiere que el sentimiento es cauteloso pero no está roto. Hacia 2026–2028, se debe observar el apalancamiento operativo de los lanzamientos del Neue Klasse, la cadencia de actualizaciones de ADAS y la claridad en políticas regionales. Si estos se alinean, es plausible volver a probar los máximos anteriores; si la ejecución tambalea, el área de 200 días podría servir como un barómetro de confianza.

¿Qué podría pasar en tres años? (horizonte septiembre 2025+3)

| Escenario | Operaciones | Estrategia | Contexto del precio de la acción |

|---|---|---|---|

| Mejor | El Neue Klasse se expande sin problemas; la mezcla se desplaza hacia EVs de mayor margen; la eficiencia operativa mejora desde los niveles actuales. | ADAS habilitado por Qualcomm tiene una fuerte aceptación; software/servicios mejoran la lealtad y el poder de fijación de precios; capex disciplinado. | La confianza regresa; la acción vuelve a probar la región del máximo de 52 semanas (91.72) y se mantiene por encima de promedios clave. |

| Base | La adopción de EVs progresa de manera constante; los márgenes se mantienen cerca de la tasa actual con mejoras incrementales a medida que se construye la escala. | Despliegues de características por fases; ajustes regionales selectivos a cambios en políticas; dividendo mantenido con un pago prudente. | Las acciones oscilan alrededor de la tendencia a largo plazo, con la MA de 200 días (79.80) actuando como pivote. |

| Peor | Retrasos en lanzamientos o sobrecostos; la suavidad de la demanda persiste; los márgenes se comprimen en medio de presión sobre precios y costos de insumos. | Ejecución de software más lenta; reveses regulatorios en mercados clave; mayores costos de financiamiento afectan la generación de efectivo. | El sentimiento se deteriora; la acción revisita el extremo inferior del rango de 52 semanas (62.96) antes de estabilizarse. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más propensos a influir en el precio de la acción

- Ejecución del Neue Klasse: tiempo de lanzamiento, disciplina de costos y recepción del consumidor del iX3 y sus sucesores.

- Márgenes y flujo de efectivo: trayectoria desde el margen operativo actual del 7.70% y el margen de beneficio del 4.20% en medio del cambio de mezcla hacia EVs.

- Regulación: incentivos/aranceles en la UE, EE. UU., China y posibles gravámenes sobre EVs de lujo en India.

- Progreso de ADAS/software: efectividad de la asociación con Qualcomm y monetización de características sin erosionar el carácter de la marca.

- Macro y FX: demanda en segmentos premium, costos de financiamiento y efectos de la moneda en la traducción de ganancias.

- Retornos de capital y balance: sostenibilidad del dividendo (5.14% de rendimiento adelantado) frente a necesidades de inversión y apalancamiento.

Conclusión

La configuración de BMW a tres años es un equilibrio entre catalizadores creíbles del ciclo de producto y presión de ingresos a corto plazo. Las cifras enmarcan la tarea: 136.51B en ingresos, 7.70% de margen operativo y tasas de crecimiento trimestral negativas apuntan a un periodo de transición a medida que la mezcla se incline hacia los EVs. El Neue Klasse iX3 y el sistema de conducción asistido por Qualcomm abordan la competitividad en tecnología y eficiencia, mientras que el dividendo (5.14% de rendimiento adelantado; 46.34% de ratio de pago) proporciona apoyo a los ingresos. Desde el punto de vista técnico, las acciones se sitúan entre las medias móviles—por encima de la de 200 días (79.80) pero por debajo de la de 50 días (86.49)—tras un rally de verano hacia el máximo de 91.72. Los desarrollos políticos, especialmente en India, añaden incertidumbre pero son manejables con una fabricación flexible y una asignación de capital prudente. Caso base: aumento constante de EVs, márgenes estables y comercio limitado. La parte positiva requiere lanzamientos limpios y tracción en software; la parte negativa proviene de sobrecostos y reveses políticos.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debes realizar tu propia investigación antes de tomar decisiones financieras.