BMW (BMW.DE) gaat de komende drie jaar aan de slag met het uitrollen van elektrische voertuigen en het behalen van winstgevendheid. De omzet over de afgelopen twaalf maanden staat op 136,51 miljard met een winstmarge van 4,20% en een operationele marge van 7,70%; de groei van de kwartaalomzet is -8,20% op jaarbasis en de kwartaalwinstgroei is -33,00%. Aandelen zijn in 52 weken met 10,04% gestegen, maar blijven achter bij de 16,33% van de S&P 500, nadat ze in augustus een piek van 91,72 hebben bereikt en zijn gedaald naar 82,78 (24 sep). Het bedrijf biedt een vooruitzicht van 5,14% op het dividend met een uitkeringspercentage van 4,3 en een uitkeringsratio van 46,34%. De aandacht gaat uit naar de “Neue Klasse” iX3 elektrische auto, een samenwerking op het gebied van rijassistentie met Qualcomm, en beleidsrisico's zoals de voorgestelde belastingen op luxe elektrische voertuigen in India. We bekijken scenario’s en katalysatoren tot september 2028.

Belangrijke punten per september 2025

- Omzet (ttm): 136,51 miljard; Bruto winst (ttm): 18,54 miljard; EBITDA: 14,75 miljard.

- Winst/Marges: Winstmarge 4,20%; Operationele marge (ttm) 7,70%; ROE 6,44%; ROA 2,19%.

- Verkoop/Backlog: Geen backlog hier vermeld; kwartaalomzetgroei (j-o-j) -8,20% en kwartaalwinstgroei (j-o-j) -33,00% wijzen op een zwakkere vraag/mix.

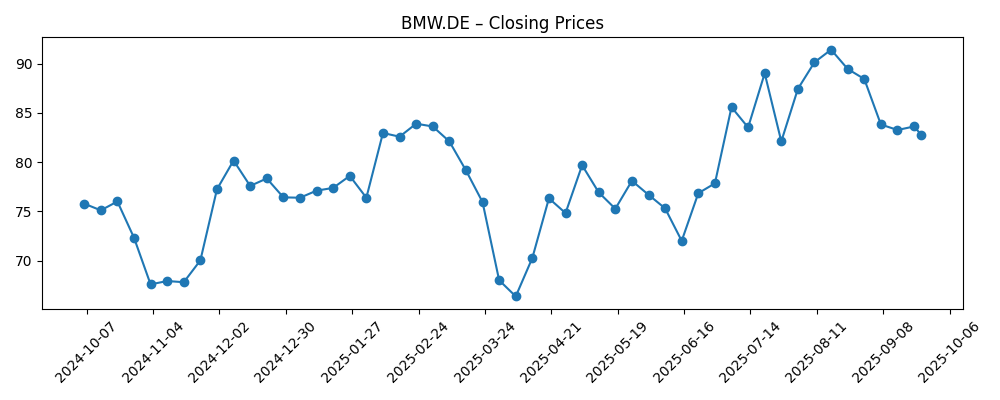

- Aandelenprijs: 52-weken bereik 62,96–91,72; recente sluiting 82,78 (24 sep 2025); 50-daags MA 86,49; 200-daags MA 79,80; Beta 0,92.

- Dividend: Voorspelde jaarlijkse dividenden 4,3; vooruitzicht rendement 5,14%; uitkeringsratio 46,34%; laatste ex-dividend datum 15/05/2025.

- Balans: Totale contanten (mrq) 15,46 miljard; totale schuld (mrq) 106,34 miljard; current ratio 1,15; schuld/eigen vermogen 113,19%.

- Eigendom: Uitstaande aandelen 559,37 miljoen; float 388,28 miljoen; insiders houden 50,18%; instellingen houden 23,59%.

- Analistenvisie: Focus blijft waarschijnlijk op de uitvoering van EV, marge-weerstand en kapitaalretouren; beoordelingen variëren per bedrijf.

- Marktkapitalisatie: Hier niet vermeld; afgeleid van uitstaande aandelen en recente prijs.

Aandelenprijsontwikkeling – laatste 12 maanden

Opmerkelijke koppen

- BMW’s iX3 is een ‘nieuwe klasse’ van EV die veel actieradius en rekenkracht biedt

- Qualcomm en BMW lanceren geautomatiseerd rijhulpsysteem om beter te concurreren in de groeiende markt

- BMW zegt dat EV's nog steeds de Ultieme Rijmachine kunnen zijn

- Indiaans belastingpanel roept op tot hoge heffingen op luxe EV's, een klap voor Tesla en BMW

Opinie

De Neue Klasse iX3 laat zien dat BMW van plan is om efficiëntie, rekenkracht en merk-DNA te combineren in de volgende golf van EV's. Als de uitvoering overeenkomt met de belofte, kan dit platform de productcomplexiteit van BMW rationaliseren en de eenheids-economieën in de loop van de tijd verbeteren. De uitdaging op korte termijn is om de huidige marges te overbruggen met de schaal van morgen: de huidige operationele marge staat op 7,70%, terwijl de kwartaalgroei negatief is, wat wijst op een gemengde vraag en mix. Een aantrekkelijke iX3 kan de prijzen in de kernsegmenten verdedigen en de afhankelijkheid van kortingen verminderen, wat de winstgevendheid stabiliseert. In de komende drie jaar denken we dat het hergebruik van platformen en verticale software-integratie de belangrijkste hefboom kunnen zijn. Succes zou zich waarschijnlijk eerst uiten in stabielere bruto winst en een smaller gat tussen operationele en nettomarges, voordat het leidt tot duurzame ondersteuning van multiples.

De samenwerking met Qualcomm op het gebied van geautomatiseerd rijden onderstreept een pragmatische route naar softwaregedefinieerde voertuigen. BMW krijgt toegang tot computing- en perceptiestacks die de tijd tot de markt verkorten in vergelijking met alles intern bouwen, terwijl het tunen behouden blijft dat het “Ultimate Driving Machine”-karakter waarborgt. Commercieel succes hangt af van betrouwbaarheid, acceptatie door de regelgevers en de bereidheid van klanten om te betalen voor geavanceerde rijhulpfuncties. Hoewel we het vermijden om de opties te kwantificeren, kan verbeterde rijhulp de bijbehorende percentages ondersteunen die de marges tijdens de EV-overgang verzachten. Belangrijk is dat robuuste ADAS de aantrekkingskracht van BMW kan vergroten in China en Europa, waar de regelgeving steeds meer waarde hecht aan veiligheidstechnologie. Als BMW in staat is om functie-roadmaps met strikte kostenbeheersing uit te lanceren, kunnen investeerders het aandeel belonen met betere veerkracht door macrocycli heen.

Beleidrisico blijft een wild card. De overweging van India om hoge heffingen op luxe EV's in te voeren zou de totale eigendomskosten verhogen en de adoptie van premium EV's kunnen vertragen in een markt die op lange termijn als strategisch belangrijk wordt beschouwd. Hoewel BMW's wereldwijde aanwezigheid zorgt voor diversificatie, zouden dergelijke maatregelen het opschalen in specifieke regio's kunnen bemoeilijken en de marge-breakeven voor bepaalde EV-lijnen die gericht zijn op opkomende markten kunnen vertragen. Buiten India zouden investeerders moeten letten op veranderende incentives, tarieven en lokale inhoudsregels in de EU, VS en China. Een lappendeken van regels kan de toeleveringsketens fragmenteren en zorgen voor wrijving in het werkkapitaal, vooral met een current ratio van 1,15 en aanzienlijke bruto schuld. Het strategische antwoord is productie-flexibiliteit en leverancier-overschot—prioriteiten die de korte termijn vrije cashflow kunnen drukken maar de risico's voor de komende jaren verlagen.

Aandelen zijn volatiel geweest: het aandeel steeg tot medio augustus (met een piek nabij de 52-weken hoog van 91,72) voordat het afkoelde naar 82,78 op 24 sep. Het blijft boven het 200-daags voortschrijdend gemiddelde (79,80), maar onder het 50-daags gemiddelde (86,49), wat een neutrale technische houding aangeeft. Het vooruitzicht van een dividendrendement van 5,14% biedt rendement terwijl investeerders wachten op een duidelijkere EV-mix-inflexie en marge-stabilisatie. Relatieve onderperformance ten opzichte van de S&P 500 over 52 weken (10,04% ten opzichte van 16,33%) suggereert dat de stemming voorzichtig is maar niet gebroken. Naar 2026–2028 toe, let op de operationele hefboom van Neue Klasse-lanceringen, de frequentie van ADAS-updates en regionale beleidshelderheid. Als deze samenkomen, is het plausibel dat eerdere pieken opnieuw worden getest; als de uitvoering wankelt, kan het 200-daags gebied dienen als een barometer voor vertrouwen.

Wat zou er over drie jaar kunnen gebeuren? (horizon september 2025+3)

| Scenario | Operaties | Strategie | Aandelenprijs context |

|---|---|---|---|

| Best | Nieuwe Klasse groeit soepel; mix verschuift naar EV's met hogere marges; operationele efficiëntie verbetert ten opzichte van de huidige niveaus. | Qualcomm-ondersteunde ADAS ziet sterke acceptatie; software/diensten verbeteren loyaliteit en prijsvermogen; gedisciplineerde capex. | Vertrouwen keert terug; aandelen testen de regio van het 52-weken hoog (91,72) en blijven boven de belangrijke gemiddelden. |

| Basis | EV-adoptie vordert gestaag; marges blijven dichtbij het huidige niveau met geleidelijke verbetering naarmate de schaal toeneemt. | Fasegewijze uitrol van functies; selectieve regionale aanpassingen aan beleidsveranderingen; dividend blijft gehandhaafd met een prudent uitkeringsbeleid. | Aandelen oscilleren rond de langere termijn trend, met het 200-daags MA (79,80) als draaipunt. |

| Erger | Vertragingen bij lanceringen of kostenoverschrijdingen; aanhoudende vraagzwakte; marges krimpen te midden van prijsdruk en inputkosten. | Langzamere software-uitvoering; regelgevende tegenslagen in belangrijke markten; hogere financieringskosten drukken de kasgeneratie. | Stemming verslechtert; aandelen bezoeken de onderkant van het 52-weken bereik (62,96) voordat ze stabiliseren. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren op basis van marktomstandigheden.

Factoren die de aandelenprijs het meest waarschijnlijk beïnvloeden

- Uitvoering van de Neue Klasse: lanceringstiming, kostendiscipline en consumentacceptatie van de iX3 en opvolgers.

- Marges en cashflow: traject van de huidige 7,70% operationele marge en 4,20% winstmarge te midden van verschuiving naar EV-mix.

- Regelgeving: incentives/tarieven in de EU, VS, China en mogelijke luxe EV-heffingen in India.

- Vooruitgang ADAS/software: effectiviteit van de Qualcomm-partnerschap en monetarisering van functies zonder het merkkarakter aan te tasten.

- Macro en FX: vraag in premium segmenten, financieringskosten en valutainvloed op winstvertaling.

- Kapitaalretouren en balans: duurzaamheid van dividend (5,14% vooruitzicht rendement) versus investeringsbehoeften en hefboom.

Conclusie

De driejarige opzet van BMW is een balans tussen geloofwaardige productcycli en druk op de winst op de korte termijn. De cijfers schetsen de taak: 136,51 miljard in omzet, 7,70% operationele marge en negatieve kwartaalgroeicijfers wijzen op een overgangsperiode naarmate de mix verschuift naar EV's. De Neue Klasse iX3 en het door Qualcomm ondersteunde rijhulpsysteem adresseren de concurrentie op het gebied van technologie en efficiëntie, terwijl het dividend (5,14% vooruitzicht rendement; 46,34% uitkeringsratio) zorgt voor inkomensondersteuning. Technisch gezien bevinden de aandelen zich tussen de voortschrijdende gemiddelden—boven het 200-daags gemiddelde (79,80) maar onder het 50-daags gemiddelde (86,49)—na een zomerrally richting het hoog van 91,72. Beleidsontwikkelingen, vooral in India, voegen onzekerheid toe maar zijn beheersbaar met flexibele productie en prudent kapitaalbeheer. Basis scenario: gestage EV-opschaling, stabiele marges en handelsbewegingen binnen een bepaald bereik. Opwaarts potentieel vereist schone lanceringen en software-tractie; neerwaarts risico komt voort uit kostenoverschrijdingen en beleidsproblemen.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient zelf onderzoek te doen voordat u financiële beslissingen neemt.