Ferrari N.V. (RACE) llega a finales de 2025 con márgenes premium y un cambio de enfoque hacia supercoches electrificados. Los ingresos de los últimos 12 meses ascienden a $6.96 mil millones, con un margen operativo del 30.74% y un margen neto del 22.91%, lo que respalda un EPS diluido de $10.46. Las acciones se cotizan cerca de $486, dentro de un rango de 52 semanas de $391.54 a $519.10, tras una primavera volátil que superó brevemente los $500 en febrero. Con un efectivo de $1.47 mil millones y una deuda total de $3.16 mil millones, además de un ratio corriente de 1.99, la empresa muestra un apalancamiento manejable, mientras que un beta de 0.70 resalta una volatilidad menor que la del mercado. Con ingresos trimestrales y ganancias que aumentan un 4.40% y un 2.90% interanual, Ferrari mantiene un crecimiento constante y un rendimiento de dividendo a futuro del 0.69% (ratio de pago del 33.51%). Este pronóstico a tres años toma en cuenta los nuevos lanzamientos híbridos, la durabilidad de los márgenes y la fortaleza de la marca frente a riesgos macroeconómicos y regulatorios.

Puntos clave a septiembre de 2025

- Ingresos (ttm): $6.96B; crecimiento de ingresos trimestrales (interanual): 4.40%.

- Rentabilidad: margen operativo 30.74%; margen de beneficio 22.91%; ROE 48.02%; EPS (ttm) 10.46.

- Ventas/Pedidos: crecimiento de ganancias trimestrales (interanual) 2.90%; no se divulgan métricas de pedidos en esta instantánea.

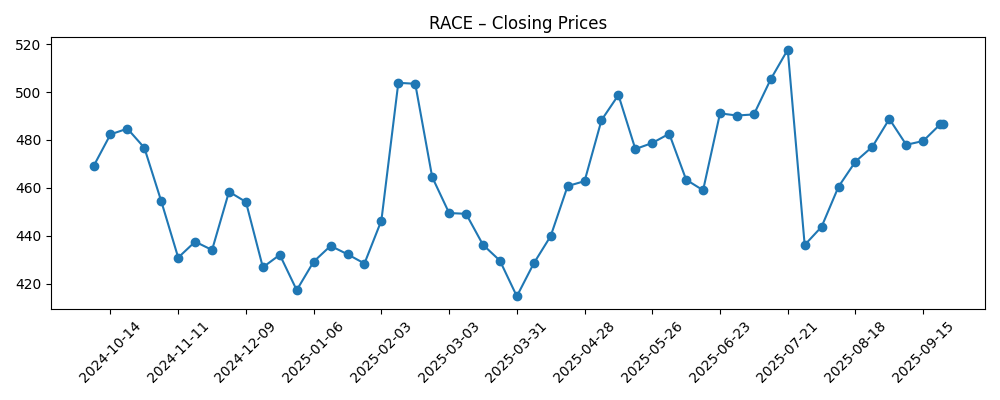

- Precio de la acción: último cierre ~$486.50 (23/09/2025); rango de 52 semanas $391.54–$519.10; MA de 50/200 días 477.07/461.90; beta 0.70.

- Balance: efectivo $1.47B; deuda $3.16B; ratio corriente 1.99; flujo de efectivo operativo $2.35B; FCF apalancado ~$0.57B.

- Dividendo/Rendimientos: rendimiento anticipado 0.69% (tasa $3.38); rendimiento histórico 0.63% (tasa $2.99); ratio de pago 33.51%.

- Capitalización de mercado/Propiedad: ~$86.6B (177.96M acciones); flotante 118.73M; internos 30.51%; instituciones 41.76%; vol. promedio de 3 meses ~407k; ratio de cortos 4.76.

- Contexto para inversores: cambio en 52 semanas +2.61% vs S&P 500 +16.33% – bajo rendimiento a pesar del liderazgo en márgenes.

Evolución del precio de la acción – últimos 12 meses

Títulos destacados

- El Ferrari Testarossa vuelve como un híbrido enchufable con 1035hp (The Verge)

- Ferrari revive el coche en forma de cuña Testarossa con el híbrido super deportivo berlinetta (Designboom)

Opinión

El regreso del nombre Testarossa como híbrido enchufable es estratégicamente importante para Ferrari. Esto alinea el legado de la marca con el rendimiento electrificado, apoyando la transición de la compañía sin diluir su exclusividad. Para una marca que compite por su escasez, diseño y atractivo emocional, un híbrido estelar puede fortalecer el poder de fijación de precios y la monetización de opciones, al tiempo que alivia las presiones regulatorias. Este movimiento también le brinda a Ferrari una plataforma para iterar en software, gestión de baterías y ajustes de asistencia eléctrica en futuros modelos. En un horizonte de tres años, una ejecución exitosa podría alargar los ciclos de producto, ampliar los ingresos por personalización y estabilizar los márgenes en un régimen de emisiones cada vez más estricto. Los lanzamientos destacados importan menos en términos de volumen absoluto que en la reafirmación del deseo por la marca, lo que históricamente se traduce en libros de pedidos sólidos y una asignación disciplinada. En general, esta estrategia de producto respalda el múltiplo premium ya implícito en las acciones, siempre que la calidad de lanzamiento y la disciplina de la lista de espera se mantengan intactas.

La durabilidad de los márgenes es central en la historia de la acción. Con un margen operativo del 30.74% y un margen neto del 22.91%, Ferrari tiene margen para absorber costos de insumos más altos o gastos de capital relacionados con baterías sin sacrificar retornos, apoyada por un ROE del 48.02% y un fuerte flujo de efectivo operativo de $2.35B. La hoja de ruta híbrida puede proteger la mezcla y los precios, pero existe un riesgo de ejecución relacionado con la complejidad, los plazos de homologación y la aceptación del cliente de los trenes motrices electrificados en las marcas tradicionales. La planificación de capacidad medida de la compañía es un viento a favor para los precios, aunque puede limitar el crecimiento a corto plazo. Durante los próximos tres años, es probable que los inversores se centren en las tasas de aceptación de opciones, la cadencia de series especiales y la monetización de funciones de software como palancas incrementales de margen. Cualquier evidencia de que la hibridación mejora el rendimiento sin comprometer el atractivo visceral de la marca fortalecería la confianza en márgenes operativos sostenidos entre el 20 y el 30%.

El rendimiento de la acción ha sido volátil en 2025: la acción alcanzó más de $500 en febrero, luego se consolidó y ahora se comercia cerca de $486 con un rango de 52 semanas de $391.54–$519.10. A pesar de un beta más bajo (0.70), RACE ha tenido un rendimiento inferior al S&P 500 en un periodo de 52 semanas (+2.61% vs +16.33%), lo que sugiere una digestión de valoración tras una fuerte trayectoria de varios años. Las medias móviles de 50 y 200 días en 477.07 y 461.90 ofrecen una sensación de soporte de tendencia, mientras que el volumen promedio de tres meses cerca de 407k indica una liquidez moderada. El interés corto es limitado en relación con la capitalización de mercado, y las tenencias de internos/institucionales siguen siendo significativas. En un horizonte de tres años, los catalizadores relacionados con los lanzamientos de productos, la cadencia de devoluciones de capital y los hitos de la marca pueden ser más relevantes que los resultados trimestrales. La estabilidad en los márgenes combinada con cronogramas de lanzamiento visibles podría ayudar a que la acción recupere impulso, pero los choques macroeconómicos aún pueden abrumar las fortalezas idiosincráticas.

La asignación de capital y los efectos de halo de la marca completan la tesis. El rendimiento de dividendo anticipado de Ferrari del 0.69% con un ratio de pago del 33.51% deja espacio para retornos de efectivo disciplinados junto con inversiones en plataformas híbridas. La visibilidad en motorsport puede amplificar el valor de la marca incluso cuando los títulos son esquivos, pero las dinámicas competitivas y los cambios regulatorios en las carreras pueden variar el efecto de halo. Las políticas fiscales sobre el lujo y las divisas pueden influir en la mezcla regional y los corredores de precios, mientras que la fiabilidad de la cadena de suministro sigue siendo una restricción práctica. Si la compañía mantiene la escasez, eleva la gama híbrida con toques de diseño característicos (como se vio en el relanzamiento del Testarossa) y sostiene una alta conversión en personalización, el caso de la acción seguirá anclado en la calidad y generación de efectivo. Por el contrario, cualquier erosión de la exclusividad percibida o retrasos en la integración de tecnología podrían comprimir el múltiplo y atenuar el premium a largo plazo.

¿Qué podría pasar en tres años? (horizonte septiembre 2025+3)

| Caso | Resultado posible para finales de 2028 |

|---|---|

| Mejor | Los lanzamientos híbridos resuenan fuertemente; la visibilidad de pedidos se mantiene robusta; los márgenes permanecen en niveles premium; el atractivo de la marca aumenta a través de modelos halo exitosos; los retornos de capital disciplinados complementan la inversión; el rendimiento de las acciones supera al mercado en general gracias a la calidad y la escasez sostenida. |

| Base | Despliegue constante de modelos electrificados con demanda estable; el poder de fijación de precios compensa los costos de insumos; los márgenes se mantienen cerca de los rangos recientes; persiste el premium de valoración; la acción sigue la progresión de ganancias con volatilidad periódica en torno a lanzamientos y titulares macro. |

| Peor | Problemas de ejecución o cambios regulatorios afectan las entregas; resistencia de los clientes a la electrificación; las restricciones de suministro o la inflación de costos presionan los márgenes; el halo de la marca se debilita; el múltiplo se comprime y las acciones tienen un rendimiento inferior a los benchmarks de lujo y del mercado. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores que más probablemente influirán en el precio de la acción

- Ejecución de productos y recepción de nuevos híbridos (por ejemplo, relanzamiento del Testarossa) y cadencia de modelos de series especiales.

- Resiliencia de márgenes ante costos de insumos, abastecimiento de baterías y gastos de cumplimiento regulatorio.

- Demanda macro de lujo, políticas fiscales y efectos de cambio en la mezcla regional y precios.

- Fiabilidad de la cadena de suministro y planificación de capacidad en relación con la recepción de pedidos y la sincronización de entregas.

- Asignación de capital (dividendos y posibles recompras) frente a reinversión en tecnología y fabricación.

Conclusión

El caso de inversión de Ferrari en los próximos tres años depende de traducir el valor de la marca en un portafolio electrificado exitoso sin comprometer la exclusividad. Los fundamentos actuales muestran una rentabilidad saludable (margen operativo del 30.74%; margen neto del 22.91%), sólida generación de efectivo y un balance medido, lo que apoya tanto la innovación como los retornos a los accionistas. El relanzamiento del híbrido Testarossa subraya una estrategia para combinar el legado con el rendimiento moderno, una fórmula que puede sostener el poder de fijación de precios y la monetización de opciones. Aunque la acción ha tenido un rendimiento inferior al S&P 500 en el último año, sus características premium y su beta más bajo indican resiliencia a través de ciclos. Los puntos clave a observar incluyen la calidad de lanzamiento, la aceptación de personalización, la disciplina en la asignación de capital y la sensibilidad macro en la demanda de lujo. Si Ferrari mantiene la escasez y ejecuta bien la hibridación, el premium de valoración puede perdurar; si el atractivo de la marca o la ejecución flaquean, la compresión del múltiplo será el principal riesgo para la historia de la acción.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar decisiones financieras.