Ferrari N.V. (RACE) gaat eind 2025 in met uitstekende marges en een verschuiving naar elektrisch aangedreven supercars. De omzet van de afgelopen twaalf maanden staat op $6,96 miljard, met een operationele marge van 30,74% en een nettomarge van 22,91%, wat zorgt voor $10,46 aan verwaterde winst per aandeel. De aandelen worden verhandeld rond de $486, binnen een bereik van $391,54 tot $519,10 over de afgelopen 52 weken, na een onrustige lente waarin de koers tijdelijk boven de $500 uitkwam in februari. Met $1,47 miljard aan contanten tegenover $3,16 miljard aan totale schulden en een current ratio van 1,99, is de hefboompositie goed te beheren, terwijl een beta van 0,70 wijst op een lagere volatiliteit dan de markt. Met een kwartaalomzet en -winst die respectievelijk met 4,40% en 2,90% jaar op jaar zijn gestegen, behoudt Ferrari een gestage groei en een toekomstige dividendrendement van 0,69% (uitkeringsratio van 33,51%). Deze vooruitzichten voor de komende drie jaar houden rekening met de lancering van nieuwe hybrides, de duurzaamheid van de marges en de kracht van het merk, tegenover macro-economische en regelgevingrisico's.

Belangrijke punten per september 2025

- Omzet (ttm): $6.96B; kwartaalomzetgroei (j-o-j): 4.40%.

- Winstgevendheid: operationele marge 30.74%; winstmarge 22.91%; ROE 48.02%; EPS (ttm) 10.46.

- Verkopen/Orderportefeuille: kwartaalwinstgroei (j-o-j) 2.90%; geen openbaar gemaakte backloggegevens in deze snapshot.

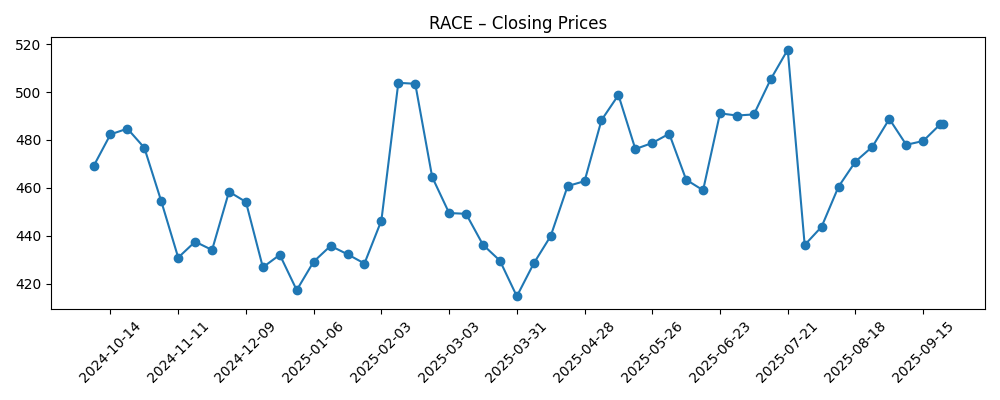

- Aandeelprijs: laatste sluiting ~$486.50 (23-09-2025); 52-weeks bereik $391.54–$519.10; 50/200-daagse gemiddelden 477.07/461.90; beta 0.70.

- Balans: contanten $1.47B; schulden $3.16B; current ratio 1.99; operationele cashflow $2.35B; leveraged FCF ~$0.57B.

- Dividenden/Rendementen: vooruitzicht rendement 0.69% (tarief $3.38); trailing rendement 0.63% (tarief $2.99); uitkeringsratio 33.51%.

- Marktkapitalisatie/Eigendom: ~$86.6B (177.96M aandelen); float 118.73M; insiders 30.51%; instellingen 41.76%; gemiddelde 3-maanden volume ~407k; short ratio 4.76.

- Investeerderscontext: 52-weekse verandering +2.61% vs S&P 500 +16.33% – onderprestatie ondanks margevoordeel.

Aandeelprijsontwikkeling – laatste 12 maanden

Opmerkelijke koppen

- De Ferrari Testarossa keert terug als een plug-in hybride met 1035pk (The Verge)

- Ferrari brengt de wigvormige auto Testarossa terug met de hybride super sports berlinetta (Designboom)

Opinie

De herintroductie van de Testarossa naam door Ferrari als plug-in hybride is strategisch belangrijk. Het verbindt het erfgoed van het merk met elektrische prestaties, en ondersteunt de transitie van het bedrijf zonder de exclusiviteit aan te tasten. Voor een merk dat concurreert op schaarste, design en emotionele aantrekkingskracht, kan een halo hybride de prijszetting en monetisatie van opties onderbouwen, terwijl het ook de druk van regelgeving verlicht. Deze zet biedt Ferrari bovendien een platform om software, batterijbeheer en elektrische assistentietuning door te voeren in toekomstige modellen. Op de lange termijn kan een succesvolle uitvoering de productcycli verlengen, de inkomsten uit maatwerk verbreden en de marges stabiliseren binnen een strenger emissieregime. De lanceringen zijn minder belangrijk voor het absolute volume dan voor het versterken van de wenselijkheid van het merk, wat historisch leidt tot robuuste orderboeken en een gedisciplineerde toewijzing. Over het geheel genomen ondersteunt deze productstrategie de premium multiple die al in de aandelen is impliciet, mits de kwaliteit van de lanceringen en discipline van de wachtlijst intact blijven.

De duurzaamheid van de marge is centraal in het verhaal van het aandeel. Met een operationele marge van 30.74% en een winstmarge van 22.91% heeft Ferrari ruimte om hogere inkoopkosten of batterijgerelateerde investeringen op te vangen zonder de rendementen te verlagen, ondersteund door een ROE van 48.02% en sterke operationele cashflow van $2.35B. De hybride roadmap kan de mix en prijsstelling beschermen, maar er bestaan uitvoeringsrisico’s rondom complexiteit, homologatietijdlijnen en klantacceptatie van elektrische aandrijflijnen in legacy-modellen. De gematigde capaciteitsplanning van het bedrijf is een positieve factor voor de prijszetting, hoewel dit de groei op de korte termijn kan beperken. In de komende drie jaar zullen investeerders waarschijnlijk focussen op de acceptatie van opties, de frequentie van speciale series en de monetisatie van softwarefuncties als extra margestuwers. Elk bewijs dat hybridisatie de prestaties verbetert zonder de viscerale aantrekkingskracht van het merk aan te tasten, zou het vertrouwen in de aanhoudende hoge operationele marges in de lage 30% kunnen versterken.

De aandelenprestaties waren in 2025 wisselvallig: het aandeel steeg in februari boven de $500, consolideerde daarna, en wordt nu verhandeld rond de $486 met een 52-weeks bereik van $391.54–$519.10. Ondanks de lagere beta (0.70) heeft RACE ondergepresteerd ten opzichte van de S&P 500 op een 52-weeks basis (+2.61% vs +16.33%), wat wijst op een waardering digestie na een sterke meerjarige run. De 50- en 200-daagse gemiddelden op 477.07 en 461.90 bieden een gevoel van ondersteuning voor de trend, terwijl een gemiddeld drie-maanden volume van bijna 407k een gematigde liquiditeit aangeeft. De short interest is beperkt in verhouding tot de marktkapitalisatie, en de insider/institutionele belangen blijven aanzienlijk. Over een horizon van drie jaar kunnen katalysatoren verbonden aan productlanceringen, terugkeercapaciteit van kapitaal, en merk mijlpalen belangrijker zijn dan kwartaalresultaten. Stabiliteit in de marges, samen met zichtbare lanceringsschema’s, kan het aandeel helpen om momentum terug te winnen, maar macro-economische schokken kunnen nog steeds de unieke sterkte overweldigen.

Kapitaalallocatie en halo-effecten van het merk completeren de thesis. Ferrari’s vooruitzicht dividendrendement van 0.69% met een uitkeringsratio van 33.51% laat ruimte voor gedisciplineerde cashreturns naast investeringen in hybride platforms. De zichtbaarheid in de autosport kan de merkwaarde vergroten, zelfs wanneer titels moeilijk te behalen zijn, maar competitieve dynamiek en veranderingen in de regelgeving kunnen het halo-effect beïnvloeden. Valuta- en luxe belastingbeleid kunnen de regionale mix en prijssegmenten beïnvloeden, terwijl de betrouwbaarheid van de toeleveringsketen een praktische beperking blijft. Als het bedrijf schaarste behoudt, de hybride lijn versterkt met kenmerkende ontwerpdetails (zoals gezien bij de herintroductie van de Testarossa), en hoge conversie op personalisatie behoudt, blijft het aandelenverhaal geworteld in kwaliteit en cashgeneratie. Omgekeerd kan elke erosie van de waargenomen exclusiviteit of vertraging in technologische integratie de multiple verkrappen en de lange termijn premium vervagen.

Wat zou er over drie jaar kunnen gebeuren? (horizon september 2025+3)

| Scenario | Mogelijke uitkomst eind 2028 |

|---|---|

| Beste | Hybride lanceringen resoneren sterk; orderzichtbaarheid blijft robuust; marges blijven op premium niveaus; de aantrekkingskracht van het merk neemt toe via succesvolle halo-modellen; gedisciplineerde kapitaalreturns complementeren investeringen; aandelenprestaties overstijgen de bredere markt door aanhoudende kwaliteit en schaarste. |

| Basis | Stabiele uitrol van elektrische modellen met constante vraag; prijszettingskracht compenseert inkoopkosten; marges blijven dicht bij recente niveaus; waarderingspremie blijft bestaan; aandeel volgt de winstgroei met periodieke volatiliteit rondom lanceringen en macro-koppen. |

| Slechter | Uitvoeringsproblemen of veranderingen in de regelgeving drukken op leveringen; klanten verzetten zich tegen elektrificatie; aanvoersbeperkingen of kosteninflatie drukken de marges; halo-effect van het merk verzwakt; multiple verkrapt en de aandelen onderpresteren ten opzichte van luxe en markt benchmarks. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die de aandelenprijs waarschijnlijk het meest beïnvloeden

- Productuitvoering en ontvangst van nieuwe hybrides (bijv. herintroductie van de Testarossa) en frequentie van speciale serie modellen.

- Duurzaamheid van de marge te midden van inkoopkosten, batterijbronnen en uitgaven voor naleving van regelgeving.

- Macro luxe vraag, belastingbeleid en valutabeïnvloedingen op regionale mix en prijsstelling.

- Betrouwbaarheid van de toeleveringsketen en capaciteitsplanning ten opzichte van orderinname en leveringsmomenten.

- Kapitaalallocatie (dividenden en mogelijke terugkoop) versus herinvestering in technologie en productie.

Conclusie

De investeringscasus van Ferrari voor de komende drie jaar hangt af van het vertalen van merkwaarde naar een succesvol elektrisch portfolio zonder de exclusiviteit te compromitteren. De huidige fundamenten tonen gezonde winstgevendheid (30.74% operationele marge; 22.91% winstmarge), solide cashgeneratie en een gematigde balans, wat zowel innovatie als rendementen aan aandeelhouders ondersteunt. De herintroductie van de Testarossa hybride benadrukt een strategie om erfgoed te combineren met moderne prestaties, een formule die de prijszettingskracht en monetisatie van opties kan behouden. Hoewel het aandeel de S&P 500 het afgelopen jaar heeft ondergepresteerd, wijzen de premium kenmerken en lagere beta op veerkracht door cycli heen. Belangrijke aandachtspunten zijn onder andere de kwaliteit van de lanceringen, de acceptatie van personalisatie, de discipline in kapitaalallocatie en de macrogevoeligheid in luxe vraag. Als Ferrari schaarste behoudt en de hybridisatie succesvol uitvoert, kan de waarderingspremie aanhouden; als de aantrekkingskracht van het merk of de uitvoering tekortschiet, is compressie van de multiple het belangrijkste risico voor het aandelenverhaal.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.