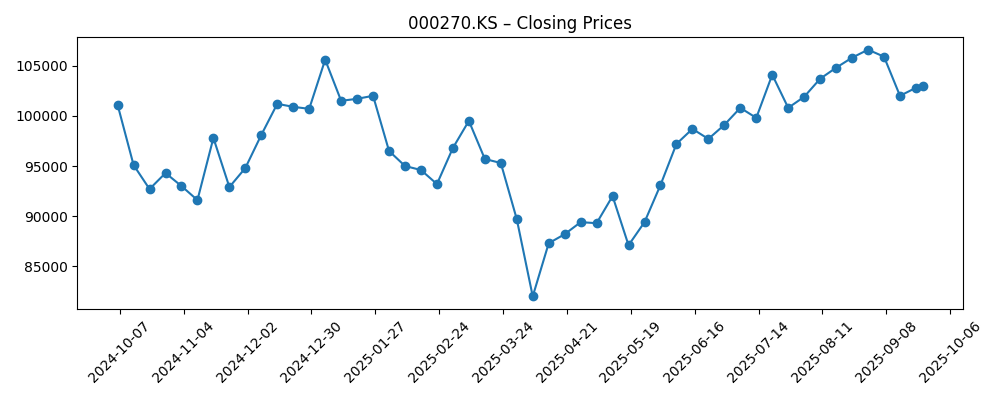

Kia Corporation se adentra en los próximos tres años con un impulso positivo en sus ingresos, buena liquidez y un precio de acción que se ha recuperado desde el mínimo de abril. En los últimos seis meses, las acciones subieron desde niveles cercanos a ₩82,000 hasta alrededor de ₩103,000, mientras que el rango de 52 semanas se sitúa entre ₩81,300 y ₩113,200. Los ingresos de los últimos 12 meses alcanzan ₩111.04 billones, con un margen de beneficio del 7.81% y un margen operativo del 9.42%, respaldados por un beneficio bruto de ₩23.75 billones y un EBITDA de ₩13.96 billones. El balance muestra ₩20.2 billones en efectivo contra ₩2.62 billones en deudas (ratio corriente 1.50), lo que respalda un dividendo anual proyectado de ₩6,500 por acción (rendimiento del 6.32%; payout del 29.40%). Los titulares recientes apuntan a robustas ventas de autos en agosto, pero un panorama incierto para el otoño, resaltando la mezcla de vehículos eléctricos/híbridos de Kia, la disciplina en precios y la gestión del tipo de cambio. Con un beta de 0.76, la volatilidad se mantiene relativamente controlada.

Puntos clave a partir de septiembre de 2025

- Ingresos (ttm): ₩111.04T; Crecimiento de ingresos trimestrales (anual): 6.50%.

- Rentabilidad: Margen de utilidad 7.81%; Margen operativo (ttm) 9.42%; EBITDA ₩13.96T; Ingreso neto ₩8.67T.

- Liquidez y apalancamiento: Efectivo (mrq) ₩20.2T; Deuda ₩2.62T; Ratio corriente 1.50 – un perfil de efectivo neto claro.

- Precio de las acciones: ~₩103,000 (finales de septiembre); Rango de 52 semanas ₩81,300–₩113,200; MA de 50 días ₩103,524; MA de 200 días ₩97,473.5; Beta 0.76.

- Dividendo: Dividendo anual proyectado ₩6,500 (rendimiento 6.32%); ratio de distribución 29.40%; la fecha ex-dividendo fue el 18 de marzo de 2025.

- Propiedad: Insiders 38.91%; Instituciones 30.34%; Float 235.51M acciones; Volumen promedio (3m) ~942k; (10d) ~1.05M.

- Contexto de ventas: Las ventas de autos en EE. UU. en agosto fueron fuertes, pero las perspectivas para el otoño se ven inciertas en la cobertura reciente.

- Valor de mercado implícito: Aproximadamente ₩40T basado en ~₩103k/acción y 389.82M acciones en circulación.

Evolución del precio de las acciones – últimos 12 meses

Titulares destacados

- Las ventas de Ford, Kia y Hyundai aumentan en agosto, superando tarifas y potenciadas por los vehículos eléctricos (Yahoo)

- Las ventas de autos aumentaron en agosto, pero las perspectivas para el otoño son inciertas para los fabricantes de automóviles (Yahoo)

Opinión

El relato a corto plazo para Kia combina señales de demanda alentadoras con precaución sobre el próximo trimestre. La fortaleza de las ventas en agosto y el impulso de los vehículos eléctricos son positivos, y la oferta equilibrada de Kia entre modelos de ICE, híbridos y eléctricos proporciona opciones si cambian las preferencias de los consumidores. Dicho esto, los comentarios de los medios destacan una perspectiva incierta para el otoño, sugiriendo que los incentivos y la disciplina en los precios serán más importantes de lo habitual. Con un margen operativo del 9.42% y un margen de utilidad del 7.81%, Kia tiene margen para absorber promociones específicas sin afectar su cuenta de resultados, pero un descuento agresivo en toda la industria podría comprimir los márgenes. El beta de 0.76 de la compañía y un precio de acción por encima de la media de 200 días implican un sentimiento en mejora, aunque la acción sigue por debajo de su máximo de 52 semanas. Hacia 2026, el crecimiento sostenido del volumen y la mejora en la mezcla son probablemente requisitos previos para una reevaluación duradera.

Los márgenes y el flujo de efectivo anclan la historia de la equidad. Un EBITDA de ₩13.96T y un flujo de efectivo operativo de ₩11.92T, junto con ₩20.2T en efectivo frente a ₩2.62T en deuda, posicionan a Kia para financiar proyectos de capital, iniciativas de software y electrificación, y mantener su dividendo. El rendimiento proyectado del 6.32% con un ratio de distribución del 29.40% parece manejable dada la rentabilidad actual, creando un colchón si el crecimiento se modera. Las oscilaciones de divisas son una incógnita: un won más fuerte puede presionar los márgenes de exportación, mientras que uno más débil los apoya. Los costos de insumos, especialmente para baterías, también merecen atención. Si Kia puede mantener márgenes operativos cerca de los niveles actuales mientras fomenta economías de escala en EV/híbridos, el flujo de efectivo libre podría mantenerse lo suficientemente saludable para respaldar tanto la inversión como los retornos a los accionistas.

El tono del mercado puede oscilar según los titulares sobre tarifas, adopción de EV y demanda macroeconómica, pero el perfil de baja volatilidad de Kia podría ayudar a los inversores a mantenerse firmes. La recuperación de la acción desde los mínimos de abril hacia la media de 50 días refleja expectativas en estabilización, mientras que volúmenes cercanos a 1.0M de acciones por día sugieren que la liquidez es adecuada para los grandes tenedores. La propiedad está equilibrada entre insiders (38.91%) e instituciones (30.34%), lo que puede amortiguar oscilaciones extremas. Los catalizadores a corto plazo incluyen entregas mensuales, actualizaciones de precios/incentivos y comentarios sobre las cadenas de suministro. En un horizonte de tres años, la capacidad de la compañía para convertir lanzamientos de productos en ganancias sostenidas de participación en mercados clave probablemente superará el ruido de trimestre a trimestre.

Los riesgos persisten. Los titulares ya señalan incertidumbre hacia el otoño, y el ciclo automotriz es sensible a las tasas y tendencias de empleo. La intensidad competitiva—especialmente en EV—podría presionar la mezcla y los precios, mientras que cualquier aumento en retiros o garantías podría afectar los márgenes. Aun así, la liquidez de Kia y su postura de efectivo neto brindan flexibilidad que muchos fabricantes de automóviles carecen. Si la ejecución se mantiene ajustada—conteniendo incentivos, optimizando la capacidad y adecuando la inversión con la demanda—el caso de equidad se inclina a lo constructivo. Por el contrario, si los descuentos se amplían y la demanda de EV se queda corta en sus objetivos, la acción podría regresar al extremo inferior de su rango de 52 semanas. Para los inversores pacientes, el dividendo puede compensar la volatilidad interina a medida que se desarrolla la transición hacia los EV.

¿Qué podría suceder en tres años? (horizonte septiembre de 2028)

| Escenario | Narrativa | Implicaciones |

|---|---|---|

| Mejor | Los lanzamientos de EV/híbridos escalan de manera eficiente; la demanda global se mantiene; los precios permanecen racionales; las cadenas de suministro son estables. | Márgenes respaldados por la mezcla; flujo de efectivo libre constante financia proyectos de capital y dividendos; las acciones tienden hacia los máximos previos con potencial expansión de múltiplos. |

| Base | Crecimiento moderado de unidades; precios estables; la adopción de EV continúa pero de manera desigual en las regiones; costos manejables. | Las ganancias y el flujo de efectivo se mantienen en un rango ajustado; dividendo mantenido; los retornos de acciones se alinean con la generación de efectivo y promedios de mercado. |

| Peor | La macroeconomía se desacelera; competencia intensa en precios en EV; movimientos desfavorables en costos de divisas y de insumos; surgen costos de calidad excepcionales. | Compresión de márgenes; reducción en el ritmo de inversión; el sentimiento se debilita y las acciones gravitan hacia el extremo inferior del rango reciente. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más propensos a influir en el precio de las acciones

- Demanda global y poder de fijación de precios en los segmentos de ICE, híbridos y EV.

- Costos de baterías, estabilidad de la cadena de suministro y disponibilidad de componentes críticos.

- Movimientos de divisas (KRW) frente a mercados de exportación clave y eficacia de cobertura relacionada.

- Aranceles, incentivos y cambios regulatorios que afectan la importación/exportación y la adopción de EV.

- Calidad del producto, retiros y tendencias de garantías que impactan la marca y los márgenes.

- Acciones competitivas en mercados clave, incluyendo descuentos y dinámicas de inventario.

Conclusión

El caso de inversión de Kia hacia 2028 se basa en una ejecución constante en medio de un panorama automotriz inestable. La compañía cuenta con una base financiera resistente—₩111.04T en ingresos ttm, márgenes sólidos y una clara posición de efectivo neto—en una transición de industria que recompensa la flexibilidad. El rendimiento del dividendo proyectado del 6.32% con un ratio de distribución del 29.40% puede ofrecer un colchón a los inversores, mientras que la propiedad y un beta de 0.76 moderan la volatilidad. Aun así, la cobertura reciente resalta la incertidumbre hacia el otoño, subrayando la importancia de la disciplina en precios y el control de costos a medida que la competencia de EV se intensifica. Si Kia convierte una robusta cartera de productos en ganancias sostenidas de participación y preserva la calidad de los márgenes, la acción podría aumentar y desafiar picos anteriores en un horizonte de tres años. Si las presiones macroeconómicas o competitivas afectan, los retornos podrían depender de los dividendos y una modesta reversión a la media de múltiplos. En general, el riesgo-recompensa parece razonable para los tenedores a largo plazo que están cómodos con las oscilaciones del ciclo automotriz.

Este artículo no constituye un consejo de inversión. Invertir en acciones conlleva riesgos y debes realizar tu propia investigación antes de tomar decisiones financieras.