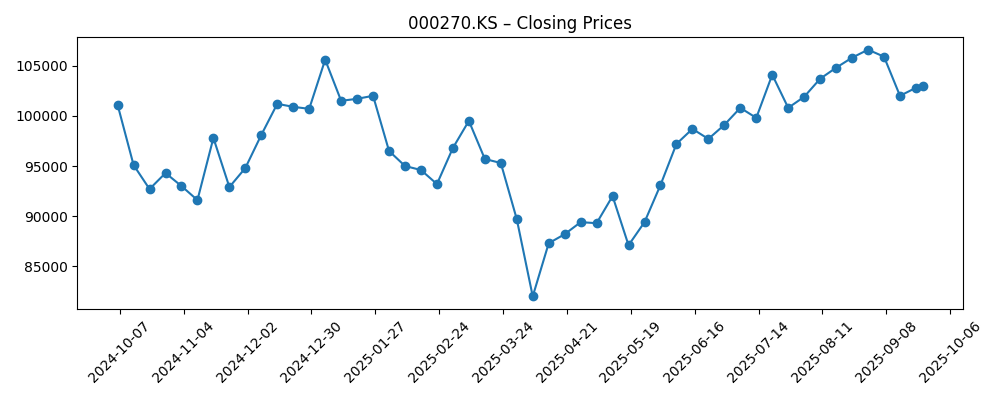

Kia Corporation gaat de komende drie jaar in met een groeiende omzet, een gezonde liquiditeit en een aandelenprijs die is hersteld van het dieptepunt in april. In de afgelopen zes maanden is het aandeel hersteld van een dieptepunt rond de ₩82.000 naar ongeveer ₩103.000, terwijl de 52-wekelijkse range ligt tussen ₩81.300 en ₩113.200. De omzet over de afgelopen twaalf maanden bedraagt ₩111,04T met een winstmarge van 7,81% en een operationele marge van 9,42%, ondersteund door een brutowinst van ₩23,75T en ₩13,96T aan EBITDA. De balans laat ₩20,2T aan contanten zien tegenover ₩2,62T aan schulden (current ratio 1,50), wat de jaarlijkse vooruitzichten voor een dividend van ₩6.500 per aandeel (6,32% rendement; 29,40% uitkeringspercentage) onderbouwt. Recente berichten wijzen op sterke autoverkopen in augustus, maar de vooruitzichten voor de herfst zijn onduidelijk, wat de nadruk legt op Kia's mix van EV's/hybrides, prijsdiscipline en valutabeheer. Met een beta van 0,76 blijft de volatiliteit relatief beperkt.

Belangrijke punten per september 2025

- Omzet (ttm): ₩111.04T; kwartaalomzetgroei (j/o): 6,50%.

- Winstgevendheid: winstmarge 7,81%; operationele marge (ttm) 9,42%; EBITDA ₩13,96T; netto-inkomen ₩8,67T.

- Liquiditeit & hefboomwerking: contanten (mrq) ₩20,2T; schuld ₩2,62T; current ratio 1,50 – een duidelijk netto-contanten profiel.

- Aandeelprijs: ~₩103.000 (eind september); 52-weken ₩81.300–₩113.200; 50-dagen MA ₩103.524; 200-dagen MA ₩97.473,5; Beta 0,76.

- Dividende: vooruitzicht jaarlijks ₩6.500 (rendement 6,32%); uitkeringsratio 29,40%; ex-dividend datum was 18 maart 2025.

- Eigendom: insiders 38,91%; instellingen 30,34%; vrij verhandelbare aandelen 235,51M; gemiddelde omzet (3m) ~942k; (10d) ~1,05M.

- Verkoopachtergrond: de Amerikaanse autoverkopen in augustus waren sterk, maar de vooruitzichten voor de herfst worden als onzeker aangemerkt in recente verslaggeving.

- Impliciete marktwaarde: ongeveer ₩40T op basis van ~₩103k/aandeel en 389,82M uitstaande aandelen.

Aandeelprijsontwikkeling – laatste 12 maanden

Opmerkelijke koppen

- Ford, Kia, Hyundai verkopen stijgen in augustus, schudden tarieven van zich af en worden aangedreven door EV's (Yahoo)

- Autoverkopen stijgen in augustus, maar een onzekere herfst maakt het voor autofabrikanten lastig (Yahoo)

Opinie

Het kortetermijnverhaal voor Kia combineert bemoedigende vraagtekens met voorzichtigheid over het komende kwartaal. De sterke verkopen in augustus en de opmars van EV's zijn ondersteunend, en Kia’s evenwichtige aanbod van ICE, hybride en EV-modellen biedt opties als de voorkeuren van consumenten verschuiven. Dat gezegd hebbende, benadrukken mediacommentaren een onzekere herfst, wat suggereert dat stimulansen en prijsdiscipline belangrijker zullen zijn dan gebruikelijk. Met een operationele marge van 9,42% en een winstmarge van 7,81% heeft Kia ruimte om gerichte promoties te absorberen zonder de winst- en verliesrekening te verstoren, maar agressieve kortingen in de hele industrie zouden de marges kunnen drukken. Het bedrijf heeft een beta van 0,76 en een aandelenprijs die nu boven het 200-dagen gemiddelde ligt, wat wijst op een verbeterd sentiment, toch blijft het aandeel onder zijn 52-weken hoog. Voor 2026 zijn aanhoudende volumegroei en verbeteringen in de mix waarschijnlijk noodzakelijke voorwaarden voor een duurzame herwaardering.

Marges en kasstroom vormen de basis van het aandelenverhaal. De achterlopende EBITDA van ₩13,96T en operationele kasstroom van ₩11,92T, samen met ₩20,2T aan contanten tegenover ₩2,62T aan schulden, positioneren Kia om investeringen in kapitaal, software en elektrificatie-initiatieven te financieren en het dividend te handhaven. Het vooruitzicht op een rendement van 6,32% met een uitkeringsratio van 29,40% ziet er haalbaar uit gezien de huidige winstgevendheid, wat een buffer creëert als de groei afvlakt. Valutaschommelingen zijn een wild card: een sterkere won kan de exportmarges onder druk zetten, terwijl een zwakkere won deze ondersteunt. Invoerkosten, vooral voor batterijen, moeten ook in de gaten worden gehouden. Als Kia de operationele marges op het huidige niveau kan houden terwijl het schaalvoordelen voor EV/hybride stimuleert, kan de vrije kasstroom gezond genoeg blijven om zowel investeringen als aandeelhoudersrendementen te ondersteunen.

De marktsfeer kan fluctueren door berichten over tarieven, EV-adoptie en macro vraag, maar Kia’s lagere volatiliteit kan investeerders helpen om de koers vast te houden. De rebound van het aandeel vanaf de laagtes in april naar het 50-dagen gemiddelde weerspiegelt stabiliserende verwachtingen, terwijl volumes van bijna 1,0M aandelen per dag suggereren dat de liquiditeit voldoende is voor grotere houders. Het eigendom is in balans tussen insiders (38,91%) en instellingen (30,34%), wat extreme schommelingen kan dempen. Korte termijn katalysatoren zijn maandelijkse leveringen, prijs-/stimuleringsupdates en opmerkingen over toeleveringsketens. Over drie jaar zal het vermogen van het bedrijf om productlanceringen om te zetten in duurzame marktaandeelwinsten in belangrijke markten waarschijnlijk zwaarder wegen dan de ruis van kwartaal tot kwartaal.

Risico's blijven bestaan. Koppen wijzen al op onzekerheid richting de herfst, en de autocyclus is gevoelig voor rente- en werkgelegenheidstrends. Concurrentiedruk—vooral in EV's—kan de mix en prijzen onder druk zetten, terwijl eventuele terugroepacties of garantiepieken de marges kunnen belasten. Toch biedt Kia’s liquiditeit en netto-contanten houding flexibiliteit die veel autofabrikanten missen. Als de uitvoering strak blijft—met het beheersen van stimulansen, optimaliseren van capaciteit en het afstemmen van kapitaaluitgaven op de vraag—kan het aandelenverhaal positief kantelen. Omgekeerd, als kortingen breder worden en de vraag naar EV's achterblijft bij de doelstellingen, kan het aandeel terugvallen naar de onderkant van zijn 52-weken bereik. Voor geduldige investeerders kan het dividend compenseren voor de tussentijdse volatiliteit terwijl de overgang naar EV's zich ontvouwt.

Wat zou er over drie jaar kunnen gebeuren? (horizon september 2028)

| Sceario | Verhaal | Gevolgen |

|---|---|---|

| Beste | EV/hybride lanceringen schalen efficiënt; wereldwijde vraag blijft bestaan; prijzen blijven rationeel; toeleveringsketens zijn stabiel. | Marges ondersteund door mix; constante vrije kasstroom financiert kapitaaluitgaven en dividenden; aandelen neigen naar eerdere hoogtepunten met potentiële multiple-uitbreiding. |

| Basis | Gemiddelde eenheidsgroei; stabiele prijzen; EV-adoptie gaat door maar ongelijk over regio's; kosten beheersbaar. | Winsten en kasstromen volgen een strakke band; dividend gehandhaafd; aandelenrendementen stemmen overeen met kasgeneratie en marktgemiddelden. |

| Slechter | Macro vertraagt; intense prijsconcurrentie in EV's; valuta- en invoerkosten bewegen ongunstig; eenmalige kwaliteitskosten duiken op. | Margecompressie; verlaagde investeringssnelheid; sentiment verzwakt en aandelen neigen naar de onderkant van het recente bereik. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren op basis van marktomstandigheden.

Factoren die de aandelenprijs het meest waarschijnlijk zullen beïnvloeden

- Wereldwijde vraag en prijsvermogen in de ICE-, hybride- en EV-segmenten.

- Batterijkosten, stabiliteit van de toeleveringsketen en beschikbaarheid van kritieke componenten.

- Valutabewegingen (KRW) ten opzichte van belangrijke exportmarkten en de effectiviteit van bijbehorende hedging.

- Tarieven, stimulansen en regelgeving die de import/export en EV-adoptie beïnvloeden.

- Productkwaliteit, terugroepacties en garantie trends die invloed hebben op merk en marges.

- Concurrentieacties in kernmarkten, inclusief kortingen en voorraad dynamiek.

Conclusie

Kia’s investeringscasus richting 2028 berust op een constante uitvoering temidden van een onzekere autocontext. Het bedrijf heeft een veerkrachtige financiële basis—₩111,04T aan ttm-omzet, solide marges en een duidelijk netto-contanten positie—die het in staat stelt om te profiteren van een sectorovergang die flexibiliteit beloont. Het vooruitzicht voor het dividendrendement van 6,32% met een uitkeringsratio van 29,40% kan investeerders beschermen, terwijl het eigendom en een beta van 0,76 de volatiliteit temperen. Toch benadrukt recente verslaggeving de onzekerheid voor de herfst, wat het belang van prijsdiscipline en kostenbeheersing onderstreept naarmate de concurrentie in EV's toeneemt. Als Kia een robuuste productontwikkeling omzet in duurzame marktaandeelwinsten en de marge-kwaliteit bewaart, kan het aandeel verder stijgen en eerdere pieken uitdagen over een horizon van drie jaar. Als macro- of concurrentiedruk opkomt, kunnen de rendementen terugvallen op dividenden en bescheiden multiple-herstel. Over het geheel genomen lijkt de risico-beloning redelijk voor langetermijnhouders die zich comfortabel voelen bij schommelingen in de autocyclus.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.