Lucid Group (LCID) entra a los próximos tres años bajo un intenso escrutinio. El fabricante de vehículos eléctricos realizó un split inverso de su acción de 1:10 el 2 de septiembre de 2025 para mantener su cumplimiento con el Nasdaq en medio de un mercado volátil; las acciones cerraron la última vez alrededor de 22.53, muy por debajo del máximo de 52 semanas de 37.30 y con una caída del 34.97% en el año. Desde el punto de vista fundamental, la escala sigue siendo un obstáculo: los ingresos de los últimos doce meses se sitúan en aproximadamente 0.93 mil millones, mientras que los márgenes son profundamente negativos (margen de beneficio −247.07%, margen operativo −309.54%). La liquidez es significativa con 2.83 mil millones en efectivo frente a 2.74 mil millones de deuda y un ratio corriente de 2.58, pero el flujo de caja operativo de −2.25 mil millones subraya que el camino hacia la autofinanciación aún no está asegurado. Los titulares apuntan a un giro hacia la asequibilidad (un nuevo vehículo eléctrico confirmado de $50,000 y versiones más baratas, incluyendo el Gravity) y un debate en curso sobre el potencial de un short squeeze. Nuestra perspectiva considera la ejecución, las necesidades de capital y la competencia.

Puntos Clave a Septiembre de 2025

- Ingresos: Ingresos TTM ~0.93B; crecimiento trimestral de ingresos (interanual) 29.30%.

- Beneficio/Márgenes: Margen de beneficio −247.07%; margen operativo −309.54%; beneficio bruto −0.92B; EBITDA −2.63B; ingreso neto −3.06B; EPS diluido −11.30.

- Liquidez/Apalancamiento: Efectivo total 2.83B; deuda total 2.74B; ratio corriente 2.58; deuda total/capital 64.16%.

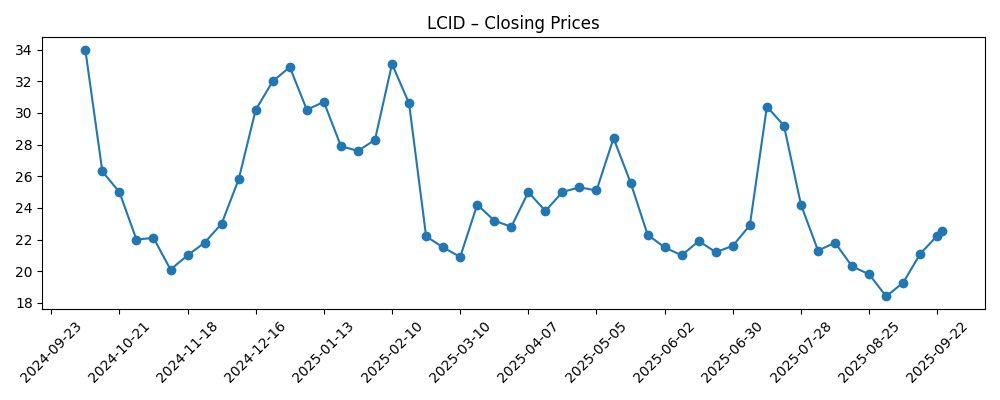

- Precio de la acción: Último cierre semanal 22.53 (24/09/2025); rango de 52 semanas 15.25–37.30; cambio en 52 semanas −34.97% frente a S&P 500 +16.33%; MA de 50 días 22.60; MA de 200 días 24.66; beta 0.79.

- Ventas/Pedidos pendientes: No se divulga cartera de pedidos; ingresos por acción 3.30; la hoja de ruta del producto enfatiza la asequibilidad (Gravity y un nuevo modelo confirmado de ~$50,000).

- Punto de vista de analistas: Stifel redujo el objetivo de precio de LCID a $2.10 y reafirmó la recomendación de Mantener; los comentarios también destacan la especulación elevada de short squeeze.

- Capitalización de mercado/propiedad: Acciones en circulación 307.3M; flotante 125.36M; las instituciones poseen 74.51%; los insiders poseen 1.52%.

- Interés corto: 38.41M acciones en corto (29/08/2025); ratio de corto 4.56; % corto del flotante 45.89%; % corto de acciones en circulación 12.50%.

Evolución del precio de la acción – últimos 12 meses

Titulares Notables

- Considerado como el asesino de Tesla, Lucid lucha por mantenerse en el NASDAQ (Gizmodo)

- La inversión de Uber y la división inversa impulsan el objetivo de precio de Lucid hacia arriba (Yahoo Entertainment)

- Lucid confirma que viene un nuevo EV de $50,000 (Electrek)

- Los EVs de Lucid se volverán más asequibles, comenzando con el SUV Gravity (Electrek)

- Lucid llevará un nuevo EV de $50,000 al extranjero (Electrek)

- Lucid supera la caída tras su división inversa: ¿Puede LCID seguir subiendo? (Barchart)

- Por qué los especuladores de LCID están sonando la alarma de short squeeze (Barchart)

- Stifel reduce el objetivo de precio de LCID a $2.10, reafirma la recomendación de Mantener (Biztoc)

Opinión

La división inversa de Lucid fue un movimiento pragmático para preservar su listado en Nasdaq y ganar tiempo. Las divisiones no cambian el valor intrínseco, pero pueden alterar la dinámica del trading al reducir el número de acciones por nivel de precio y, en este caso, mantener la cotización por encima de los niveles de cumplimiento. Con la acción cayendo un 34.97% en 12 meses y la media de 50 días ahora cerca del último cierre, la configuración técnica puede variar con los titulares y la posición del mercado. El interés corto está elevado (45.89% del flotante a 29/08/2025), lo que significa que los repuntes pueden ser exagerados a medida que se cubren las posiciones cortas, mientras que las decepciones pueden acelerar las caídas. En nuestra opinión, el sentimiento dependerá menos de la división y más de señales tangibles de apalancamiento operativo. El mercado buscará entregas consistentes, una entrada de pedidos estable y reducciones de costos unitarios creíbles que comiencen a acercar el beneficio bruto al equilibrio.

La señal estratégica más importante es la asequibilidad. Los informes de Electrek confirman un nuevo modelo de ~$50,000 y versiones de menor precio, incluyendo el SUV Gravity, con comentarios sobre llevar el concepto al extranjero. Ese enfoque amplía el mercado potencial y podría mejorar la utilización de la fábrica, algo clave para una empresa con beneficios brutos y EBITDA negativos. El intercambio es una presión sobre los márgenes a corto plazo si las reducciones de precios superan las reducciones de costos. Para navegar esto, Lucid debe ejecutar un plan de reducción de costos disciplinado (materiales, fabricación y garantía), mientras mantiene la narrativa de tecnología premium de la marca. Si el nuevo modelo atrae compradores adicionales sin canibalizar las variantes de mayor margen, la mezcla podría apoyar la recuperación de márgenes con el tiempo. Por otro lado, si las tácticas de asequibilidad se convierten en descuentos sin escala, las finanzas pueden seguir presionadas.

El capital sigue siendo un factor determinante. Con 2.83B en efectivo y 2.74B en deuda, más un ratio corriente de 2.58, la liquidez parece adecuada para las operaciones a corto plazo, pero el flujo de caja operativo de −2.25B (ttm) muestra por qué puede ser necesaria financiación externa o una reducción significativa de pérdidas dentro del horizonte de inversión. Titulares que hagan referencia a intereses estratégicos potenciales—desde rideshare hasta distribución—podrían convertirse en catalizadores si vienen acompañados de capital o volúmenes garantizados. Incluso en ausencia de un socio destacado, pasos incrementales como la revalorización de proveedores, reutilización de plataformas y una lista de opciones más ajustada pueden mejorar el consumo de efectivo. Los inversores deberían estar atentos al ritmo de lanzamientos de productos, el rendimiento de la fábrica y la expansión de la red de servicio; cada uno puede mover el capital de trabajo y la confianza. Cualquier aumento de capital, emisión de convertibles o instalación respaldada por activos probablemente se leerá como un estabilizador o un riesgo de dilución, dependiendo de los términos.

En un horizonte de 2025 a 2028, el camino se bifurca. Un caso constructivo empareja el impulso de asequibilidad con una demanda constante, reducciones de costos creíbles y maduración de la calidad de producción, lo que permite que los márgenes brutos se acerquen al territorio positivo y que el consumo de efectivo se reduzca. Esa narrativa probablemente llevaría el precio de la acción hacia la tendencia de 200 días y más allá, especialmente si el alto interés corto impulsa el momentum. El caso negativo es una presión competitiva—de marcas de lujo bien establecidas y precios agresivos de EVs de mercado masivo—que frena los volúmenes y fuerza aumentos de capital recurrentes. En ese escenario, la valoración permanecería atada al efectivo y la opcionalidad, y la volatilidad podría persistir. Nuestra opinión base: el progreso en la ejecución es plausible, pero los puntos de prueba deben llegar de manera secuencial—lanzamiento de productos, curva de costos y escala de servicio—antes de que el mercado asigne un múltiplo más duradero.

¿Qué podría pasar en tres años? (horizonte septiembre 2025+3)

| Escenario | Operaciones | Rentabilidad | Capital | Implicaciones para las acciones |

|---|---|---|---|---|

| Mejor | La línea de asequibilidad se lanza a tiempo; la expansión al extranjero gana tracción; los rendimientos de producción y la calidad del servicio mejoran. | El margen bruto se vuelve positivo; las pérdidas operativas se reducen significativamente a medida que se toman escala y reducciones de costos. | El acceso al capital mejora a través de inversión estratégica o deuda favorable; se reduce la necesidad de dilución. | El múltiplo se expande a medida que se genera confianza; el alto interés corto amplifica el potencial al alza en catalizadores positivos. |

| Base | Lanzamientos escalonados con retrasos ocasionales; demanda constante pero desigual; mejoras incrementales en la fabricación. | El margen bruto tiende a subir pero sigue siendo variable; las pérdidas operativas persisten, aunque disminuyen año tras año. | Financiación periódica según sea necesario, equilibrada entre capital y crédito; condiciones manejables. | Rango limitado con ráfagas de volatilidad en torno a las noticias; sigue los hitos de ejecución y el sentimiento general sobre los EVs. |

| Peor | El lanzamiento se retrasa y la presión de precios competitivos reduce los volúmenes; problemas de calidad ralentizan la expansión. | Los márgenes siguen siendo negativos; el consumo de efectivo elevado; aumentan los riesgos de reestructuración. | Aumentos de capital costosos o dilutivos; condiciones de liquidez más ajustadas. | Debilidad prolongada y alta volatilidad; el soporte a la baja proviene principalmente del efectivo disponible y el valor de las opciones. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores que más probablemente influirán en el precio de la acción

- Ejecución del plan de asequibilidad (nuevo modelo de ~$50,000 y versiones Gravity) y su impacto en la demanda y la mezcla.

- Progreso hacia un margen bruto positivo y reducción de pérdidas operativas a partir de iniciativas de reducción de costos y escala.

- Acceso al capital y términos para cualquier financiación de capital, convertible o deuda; posibles asociaciones estratégicas.

- Precios competitivos y lanzamientos de productos de rivales de lujo y EVs de mercado masivo en geografías clave.

- Dinamicas del interés corto y técnicos (promedios de 50/200 días) que pueden amplificar movimientos en las noticias.

Conclusión

Lucid está tratando de seguir un camino estrecho: preservar el valor de la marca mientras hace que los vehículos sean significativamente más accesibles. La instantánea financiera muestra tanto la oportunidad como la presión: los ingresos están creciendo, pero los márgenes y el flujo de caja siguen siendo profundamente negativos. La división inversa mantiene a LCID en cumplimiento y negociable, pero la historia del capital depende en última instancia de la ejecución: entregar el EV de menor precio prometido, mejorar la economía del Gravity y aumentar la utilización de la fábrica lo suficiente como para reducir los costos unitarios. Con 2.83B en efectivo y acceso visible a los mercados de capital, la dirección tiene margen para operar, aunque no indefinidamente. En los próximos tres años, creemos que el caso base es una mejora gradual en la economía por unidad y una acción volátil impulsada por noticias. El potencial al alza requiere lanzamientos a tiempo y reducciones de costos creíbles; la baja proviene de la presión de precios competitivos y riesgos de financiación. Los inversores deben seguir el ritmo de las entregas, la trayectoria del margen bruto y cualquier desarrollo estratégico de capital.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y deberías realizar tu propia investigación antes de tomar decisiones financieras.