Lucid Group (LCID) staat de komende drie jaar onder zware druk. De fabrikant van elektrische voertuigen heeft op 2 september 2025 zijn aandelen 1:10 samengevoegd om te voldoen aan de Nasdaq-eisen te midden van een onrustige beurs; de aandelen sloten laatst voor ongeveer 22,53, ver onder de 52-weekse piek van 37,30 en een daling van 34,97% over het jaar. Fundamentaal gezien blijft schaal een obstakel: de omzet over de afgelopen twaalf maanden staat op ongeveer 0,93 miljard, terwijl de marges diep negatief zijn (winstmarge −247,07%, operationele marge −309,54%). De liquiditeit is aanzienlijk met 2,83 miljard in contanten tegenover 2,74 miljard aan schulden en een current ratio van 2,58, maar de operationele kasstroom van −2,25 miljard benadrukt dat de weg naar zelffinanciering nog niet zeker is. De krantenkoppen wijzen op een verschuiving naar betaalbaarheid (een bevestigde nieuwe elektrische auto van $50.000 en goedkopere uitvoeringen, waaronder de Gravity) en een voortdurende discussie over de mogelijkheid van een short squeeze. Onze vooruitzichten wegen de uitvoering, kapitaalbehoeften en concurrentie zwaar mee.

Belangrijke punten per september 2025

- Omzet: TTM-omzet ~0,93 miljard; kwartaalomzetgroei (j-o-j) 29,30%.

- Winst/Marges: Winstmarge −247,07%; operationele marge −309,54%; brutowinst −0,92 miljard; EBITDA −2,63 miljard; netto-inkomen −3,06 miljard; verwaterde EPS −11,30.

- Liquiditeit/Leverage: Totale contanten 2,83 miljard; totale schuld 2,74 miljard; current ratio 2,58; totale schuld/eigen vermogen 64,16%.

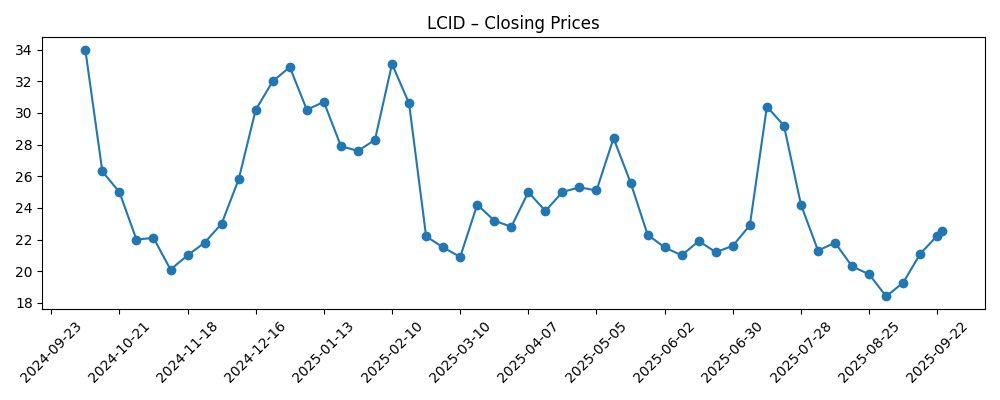

- Aandelenprijs: Laatste wekelijkse sluiting 22,53 (24/09/2025); 52-weken bereik 15,25–37,30; 52-weken verandering −34,97% ten opzichte van S&P 500 +16,33%; 50-dagen MA 22,60; 200-dagen MA 24,66; beta 0,79.

- Verkoop/Backlog: Geen openbaar gemaakte backlog; omzet per aandeel 3,30; product roadmap benadrukt betaalbaarheid (Gravity, en een bevestigde nieuwe ~$50.000 model).

- Analistenvisie: Stifel heeft de koersdoel voor LCID verlaagd naar $2,10 en houdt vast aan 'Houdt'; commentaar benadrukt ook de verhoogde speculatie op short-squeeze.

- Marktkapitalisatie/eigendom: Uitstaande aandelen 307,3 miljoen; vrij verhandelbaar 125,36 miljoen; instellingen bezitten 74,51%; insiders bezitten 1,52%.

- Short interest: 38,41 miljoen aandelen short (29/08/2025); short ratio 4,56; short % van float 45,89%; short % van uitstaande aandelen 12,50%.

Aandelenprijs evolutie – laatste 12 maanden

Opmerkelijke koppen

- Als de Tesla-killer gepresenteerd, probeert Lucid zijn plek op de NASDAQ te behouden (Gizmodo)

- Uber-investering en reverse split stuwen koersdoel van Lucid omhoog (Yahoo Entertainment)

- Lucid bevestigt dat er een nieuw $50.000 EV in aantocht is (Electrek)

- Lucid's EVs worden betaalbaarder, te beginnen met de Gravity SUV (Electrek)

- Lucid brengt een nieuw $50.000 EV naar het buitenland (Electrek)

- Lucid komt over de reverse split sell-off heen: kan LCID nog hoger gaan? (Barchart)

- Waarom LCID speculanten de short-squeeze alarmbel luiden (Barchart)

- Stifel verlaagt koersdoel voor LCID naar $2,10 en herhaalt 'Houdt' (Biztoc)

Opinie

De reverse split van Lucid was een pragmatische zet om de Nasdaq-notering te behouden en tijd te winnen. Splits veranderen de intrinsieke waarde niet, maar kunnen de handelsdynamiek wijzigen door het aantal aandelen per prijsklasse te verlagen en, in dit geval, de koers boven de nalevingsniveaus te houden. Met de aandelenprijs die 34,97% is gedaald over 12 maanden en het 50-dagen gemiddelde nu dicht bij de laatste sluiting ligt, kan de technische situatie schommelen op basis van koppen en posities. De short interest is hoog (45,89% van de float per 29/08/2025), wat betekent dat stijgingen kunnen overschieten wanneer shorts dekking zoeken, terwijl teleurstellingen de dalingen kunnen versnellen. Naar onze mening zal het sentiment minder op de split steunen en meer op tastbare tekenen van operationele hefboomwerking. De markt zal zoeken naar consistente leveringen, stabiele orderinname en geloofwaardige kostenverlagingen die beginnen om de brutowinst naar break-even te trekken.

Het grotere strategische signaal is betaalbaarheid. Electrek-rapporten bevestigen een nieuw ~$50.000 model en goedkopere uitvoeringen, waaronder de Gravity SUV, met commentaar over het naar het buitenland brengen van het concept. Deze aanpak vergroot de aanspreekbare markt en kan de fabrieksbenutting verbeteren—key voor een bedrijf met negatieve brutowinst en EBITDA. De afweging is druk op de marges op korte termijn als prijsverlagingen sneller gaan dan kostenverlagingen. Om dit te navigeren, moet Lucid een gedisciplineerde kostenbesparingsroutekaart uitvoeren (materialen, productie en garantie), terwijl de premium technologievertelling van het merk behouden blijft. Als het nieuwe model extra kopers aantrekt zonder de hogere-marge varianten te kannibaliseren, kan de mix de margeherstel op de lange termijn ondersteunen. Aan de andere kant, als betaalbaarheidsstrategieën verworden tot kortingen zonder schaal, kunnen de financiële resultaten onder druk blijven staan.

Kapitaal blijft een cruciale factor. Met 2,83 miljard in contanten en 2,74 miljard in schulden, plus een current ratio van 2,58, lijkt de liquiditeit voldoende voor de kortetermijnoperaties, maar de operationele cashflow van −2,25 miljard (ttm) toont aan waarom externe financiering of significante verliesreductie nog steeds nodig kan zijn binnen de investeringshorizon. Hoofdlijnen die verwijzen naar potentieel strategisch belang—van rideshare tot distributie—kunnen katalysatoren worden als ze gepaard gaan met kapitaal of gegarandeerde volumes. Zelfs zonder een marquee-partner kunnen incrementele stappen zoals herprijzen van leveranciers, hergebruik van platformen, en een strakker optieschema de cash burn verbeteren. Investeerders moeten de frequentie van productlanceringen, fabrieksdoorvoer en uitbreiding van het servicenetwerk in de gaten houden; elk kan het werkkapitaal en het vertrouwen beïnvloeden. Elke aandelenuitgifte, conversie-uitgifte, of activa-ondersteunde faciliteit zou waarschijnlijk worden gezien als een stabilisator of een risico op verwatering, afhankelijk van de voorwaarden.

Over een periode van 2025–2028 splitst het pad. Een constructieve case koppelt de betaalbaarheidsdruk aan constante vraag, geloofwaardige kostenbesparingen, en verbeterende productiekwaliteit, wat het mogelijk maakt dat de brutomarges stijgen naar positieve territoria en de cash burn afneemt. Dat verhaal zou de aandelenprijs waarschijnlijk naar de 200-dagen trend en daarboven trekken, vooral als de hoge short interest momentum aanwakkert. Het negatieve scenario is een concurrentiedruk—van gevestigde luxe merken en agressieve prijsstelling door massamarkt EV's—die de volumes afremt en herhaalde kapitaalverhogingen dwingt. In dat scenario zou de waardering verbonden blijven aan contanten en opties, en de volatiliteit zou kunnen aanhouden. Onze basisvisie: uitvoeringsvoortgang is plausibel, maar bewijspunten moeten sequentieel arriveren—productlancering, kostencurve, en servicenschaal—voordat de markt een duurzamer multiple toekent.

Wat zou er over drie jaar kunnen gebeuren? (horizon september 2025+3)

| Scenario | Operaties | Winstgevendheid | Kapitaal | Aandelenimplicaties |

|---|---|---|---|---|

| Beste | Betaalbare lijn komt op tijd uit; buitenlandse uitrol krijgt vaart; productieopbrengsten en servicekwaliteit verbeteren. | Brutomarge wordt positief; operationele verliezen nemen aanzienlijk af naarmate schaal en kostenbesparingen effect hebben. | Toegang tot kapitaal verbetert via strategische investeringen of gunstige schulden; verminderde behoefte aan verwatering. | Multiple breidt uit naarmate het vertrouwen toeneemt; hoge short interest versterkt de opwaartse beweging bij positieve katalysatoren. |

| Basis | Gestage lanceringen met af en toe vertragingen; constante maar ongelijke vraag; incrementele verbeteringen in de productie. | Brutomarge neigt omhoog maar blijft gemengd; operationele verliezen blijven bestaan, maar nemen jaar na jaar af. | Periodieke financiering indien nodig, in balans tussen aandelen en krediet; beheersbare voorwaarden. | Bereik gebonden met uitbarstingen van volatiliteit rond nieuws; volgt uitvoeringsmijlpalen en bredere EV-sentiment. |

| Slecht | Lancering loopt vertraging op en concurrerende prijzen drukken de volumes; kwaliteitsproblemen vertragen de opschaling. | Marges blijven negatief; cash burn is hoog; herstructureringsrisico's stijgen. | Kostbare of verwaterende kapitaalverhogingen; strakkere liquiditeitsvoorwaarden. | Langdurige zwakte en hoge volatiliteit; neerwaartse steun hoofdzakelijk gebaseerd op contanten en optiewaarde. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren op basis van marktomstandigheden.

Factoren die de aandelenprijs waarschijnlijk het meest zullen beïnvloeden

- De uitvoering van de betaalbaarheidsroutekaart (nieuw ~$50.000 model en Gravity uitvoeringen) en de impact ervan op vraag en mix.

- Vooruitgang richting positieve brutomarge en verminderde operationele verliezen door kostenbesparende initiatieven en schaal.

- Toegang tot kapitaal en voorwaarden voor eventuele aandelen-, converteerbare of schuldfinanciering; potentiële strategische partnerschappen.

- Concurrentieprijsstelling en productlanceringen van luxe en massamarkt EV-concurrenten in kerngebieden.

- Dynamiek van short interest en technische indicatoren (50- en 200-dagen gemiddelden) die de bewegingen kunnen versterken op basis van nieuws.

Conclusie

Lucid probeert een smalle weg te bewandelen: merkwaarde behouden terwijl voertuigen aanzienlijk toegankelijker worden. De financiële snapshot laat zowel de kansen als de druk zien—de omzet groeit, maar marges en cashflow blijven diep negatief. De reverse split houdt LCID compliant en verhandelbaar, maar het verhaal van het aandeel rust uiteindelijk op uitvoering: het leveren van de beloofde goedkopere EV, het verbeteren van de economieën van Gravity, en het verhogen van de fabrieksbenutting tot het punt dat de eenheidskosten dalen. Met 2,83 miljard in contanten en zichtbare toegang tot de kapitaalmarkten, heeft het management ruimte om te opereren, zij het niet eindeloos. Over de komende drie jaar denken we dat het basiscase een geleidelijke verbetering van de eenheidseconomieën en een volatiele, nieuws-gedreven aandelenkoers is. Opwaarts vereist tijdige lanceringen en geloofwaardige kostenreducties; neerwaarts komt voort uit concurrentiële prijsdruk en financieringsrisico's. Investeerders moeten de frequentie van leveringen, de traject van de brutomarge en eventuele strategische kapitaalontwikkelingen in de gaten houden.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.