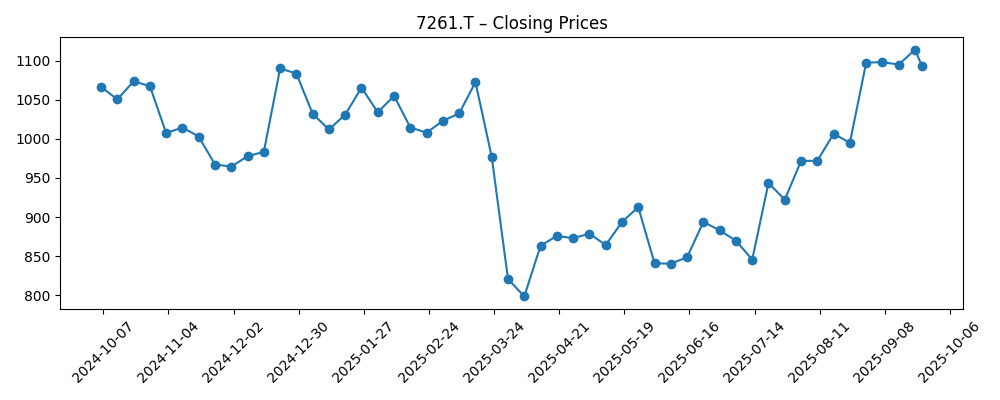

Las acciones de Mazda Motor Corporation han repuntado hacia sus máximos de 52 semanas tras un fuerte desplome a finales de marzo, cerrando a ¥1,093 el 24 de septiembre de 2025. Su sólida posición de caja (¥1.01 billones en efectivo frente a ¥716.59 mil millones en deudas) y un flujo de caja libre positivo (FCF apalancado de ¥102.44 mil millones) respaldan un rendimiento por dividendo a futuro del 4.94% antes de la fecha ex-dividendo del 29 de septiembre. Los fundamentos son mixtos: los ingresos de los últimos 12 meses alcanzan ¥4.91 billones, pero el crecimiento de ingresos trimestrales ha caído un 8.8% en comparación con el año anterior, el margen operativo es negativo (-4.19%) y el margen neto es estrecho (0.45%). La valoración indica que está orientada a valor, con un precio sobre valor contable de aproximadamente 0.4x y un precio sobre ventas cercano a 0.14x basado en las métricas reportadas. Con un beta bajo (0.48) y apoyo de liquidez (razón corriente de 1.52), la situación depende de la ejecución: estabilizar las ventas y reparar los márgenes, en un contexto industrial que sigue siendo incierto de cara a la temporada de ventas de otoño.

Puntos clave a septiembre de 2025

- Ingresos: TTM ¥4.91T; crecimiento de ingresos trimestrales (interanual) −8.80%.

- Beneficio/Márgenes: margen neto 0.45%; margen operativo −4.19%; EBITDA ¥207.3B; EPS diluido ¥180.91.

- Ventas/Cartera: ingresos por acción ¥7,794.53; la instantánea no incluye la cartera de pedidos.

- Precio de la acción: ¥1,093 (24 de septiembre); rango de 52 semanas ¥723–¥1,184; 50‑DMA ¥989.97; 200‑DMA ¥960.84; cambio de 52 semanas +0.27%.

- Valoración: Aproximadamente P/B ≈ 0.40 (precio ¥1,093 vs. BVPS ¥2,729.79); P/S ≈ 0.14 (precio vs. ingresos por acción).

- Capitalización de mercado: ≈ ¥689.4B (¥1,093 × 630.71M acciones en circulación).

- Balance general: Efectivo ¥1.01T; deuda ¥716.59B; efectivo neto ≈ ¥293.4B; relación corriente 1.52; deuda/capital 41.23%.

- Dividendo: ¥55 por acción; rendimiento esperado 4.94%; ratio de pago 30.41%; fecha ex-dividendo 29/09/2025.

- Propiedad/Trading: Float 561.27M; instituciones 47.98%; insiders 6.73%; beta 0.48; volumen promedio de 3 meses 10.09M.

Evolución del precio de la acción – últimos 12 meses

Títulos destacados

Opinión

La caída de Mazda a aproximadamente ¥821 (semana del 30 de marzo) y su posterior recuperación cerca del máximo de 52 semanas sugieren que los inversores están descontando una estabilización a pesar de las ventas débiles a corto plazo. La acción ahora se encuentra por encima de sus promedios móviles de 50 y 200 días, un contexto técnico que a menudo se asocia con un sentimiento en mejora. Sin embargo, los fundamentos enmarcan el desafío: un margen operativo negativo junto con un margen neto positivo pero estrecho implica que la disciplina de costos y las mejoras en la mezcla deben hacer más trabajo pesado. Con un beta bajo y una fuerte liquidez, el mercado parece dispuesto a financiar el tiempo necesario para la ejecución, especialmente con el dividendo como soporte. La tarea a corto plazo es convertir la fortaleza en efectivo en tracción operativa sin sacrificar precios ni la equidad de marca.

La base de ingresos de ¥4.91T proporciona escala, pero la caída del 8.8% interanual en el trimestre más reciente subraya la variabilidad de la demanda y el suministro. Para un fabricante con un perfil de valoración orientado al valor (alrededor de 0.4x libro y 0.14x ventas según las métricas proporcionadas), incluso una reparación modesta de márgenes puede traducirse en un notable apalancamiento patrimonial. Los inversores estarán atentos a si la cadencia de productos, la disciplina en precios y las acciones de costos pueden elevar el rendimiento operativo desde los niveles actuales. La flexibilidad del balance de Mazda—efectivo neto cercano a ¥293B y flujo de caja libre apalancado positivo—ofrece opciones para inversiones focalizadas y retornos a los accionistas mientras amortigua las oscilaciones cíclicas.

La continuidad del dividendo es un ancla visible. Con un rendimiento esperado del 4.94% y un ratio de pago del 30.41%, la distribución parece estar respaldada por la generación de efectivo reportada en la instantánea. Dicho esto, mantener los dividendos durante un período de margen operativo negativo requiere ya sea un cambio en las operaciones o una dependencia continua del capital de trabajo y elementos no operativos, lo cual no es una solución a largo plazo. La próxima fecha ex-dividendo (29 de septiembre) puede influir en el trading a corto plazo, pero la trayectoria de tres años depende más de si Mazda puede defender precios, optimizar costos y aumentar la utilización mientras evita acumulaciones de inventario en un entorno de demanda inestable.

La valoración y la percepción del riesgo forman la última pata de la tesis. Al cotizar a un descuento respecto al valor contable por acción y con un beta moderado, Mazda se posiciona como un cíclico defensivo dentro del sector automotriz. La recuperación del precio de la acción desde los mínimos de marzo indica que el mercado está mirando más allá del punto más bajo, pero la durabilidad de esa visión depende de la evidencia de normalización operativa. Si los ingresos se estabilizan y los márgenes pasan a territorio claramente positivo, la configuración actual podría justificar una revalorización. Por el contrario, si las ventas continúan contrayéndose y los costos se mantienen rígidos, el balance tendría que cargar con más peso, lo que podría limitar los múltiplos incluso si el dividendo persiste.

¿Qué podría suceder en tres años? (horizonte septiembre 2025+3)

| Escenario | Narrativa a tres años | Qué observar |

|---|---|---|

| Mejor | Los ingresos se estabilizan desde la base TTM de ¥4.91T y crecen de manera sostenible a medida que mejoran la mezcla de productos y la geográfica. La ejecución operativa eleva los márgenes desde el territorio negativo actual, el flujo de caja libre se mantiene positivo y la capacidad de dividendos se expande. La valoración cierra parte del descuento respecto al libro y las ventas a medida que se reconstruye la confianza. | Mejora secuencial de márgenes, ingresos trimestrales constantes, capex disciplinado y posición neta de efectivo continua. |

| Base | Las condiciones macro y de la industria siguen siendo desiguales; Mazda prioriza el control de costos y la disciplina en precios. Las tendencias de ingresos se estabilizan con períodos de volatilidad, los márgenes se vuelven modestamente positivos y se mantiene el dividendo. La acción sigue los fundamentos con múltiplos en un rango acotado. | Tasa de ventas mensual/trimestral, rotación de inventarios y evidencia de ahorros de costos que fluyen hacia el EBIT. |

| Peor | La demanda se debilita y/o los costos se mantienen elevados, manteniendo el margen operativo cerca del equilibrio o por debajo. El efectivo amortigua el impacto pero limita la inversión en crecimiento. La flexibilidad del dividendo se reduce y la valoración sigue anclada cerca de las métricas del balance. | Contracción adicional de ingresos, quema de efectivo, mayores necesidades de capital de trabajo y cualquier presión sobre métricas crediticias. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más propensos a influir en el precio de la acción

- Ritmo de reparación de márgenes desde un margen operativo de −4.19% a un territorio claramente positivo a través de costos y mezcla.

- Estabilidad del ingreso después de un crecimiento de ingresos trimestrales de −8.80%, incluyendo inventario de canal y demanda regional.

- Asignación de capital: mantener el dividendo de ¥55 (rendimiento del 4.94%) mientras se financian inversiones en productos y eficiencia.

- Tendencias del balance: preservar el efectivo neto (efectivo ¥1.01T vs. deuda ¥716.59B) y mantener la liquidez (relación corriente 1.52).

- Potencial de revalorización de la valoración desde un bajo P/B (~0.40) y P/S (~0.14) si la ejecución mejora, frente a la baja si se estanca.

Conclusión

Mazda entra en los próximos tres años con dos ventajas claras: fortaleza en efectivo y soporte de valoración, y un mandato claro: arreglar las operaciones. La base de ingresos TTM de ¥4.91T, el flujo de caja libre apalancado positivo y la posición de efectivo neto proporcionan flexibilidad para navegar la demanda irregular mientras financian movimientos de eficiencia. Sin embargo, la línea operativa es el factor decisivo; con un margen operativo negativo y un margen neto estrecho, se necesitará evidencia de mejora sostenida para justificar una revalorización duradera. La recuperación de la acción desde los mínimos de marzo, junto con el comercio por encima de los promedios de 50 y 200 días, muestra que el sentimiento puede cambiar rápidamente, pero seguirá los puntos de comprobación sobre la estabilidad de ventas, el control de costos y la disciplina de capital. Por ahora, el dividendo (rendimiento del 4.94%) ofrece un soporte de ingresos. A lo largo de un horizonte de tres años, el camino de Mazda probablemente dependa de convertir la fortaleza del balance en un impulso operativo sin diluir la posición de marca o los retornos.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debes realizar tu propia investigación antes de tomar decisiones financieras.