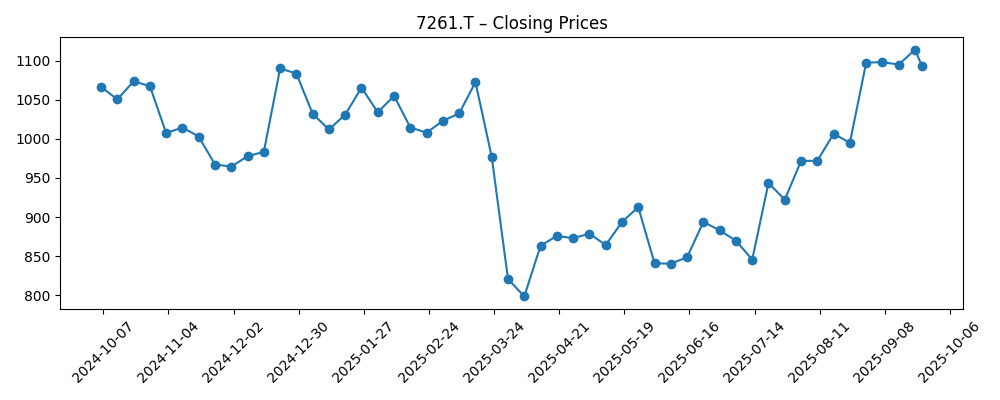

De aandelen van Mazda Motor Corporation hebben zich hersteld en naderen hun hoogste punt in 52 weken, na een scherpe verkoopgolf eind maart. Op 24 september 2025 sloten ze op ¥1.093. De cashrijke balans (¥1,01T aan contanten tegenover ¥716,59B aan schulden) en de positieve vrije kasstroom (geleverde FCF ¥102,44B) ondersteunen een vooruitzicht van 4,94% dividendrendement voorafgaand aan de ex-dividenddatum van 29 september. De fundamentele cijfers blijven gemengd: de omzet over de afgelopen 12 maanden bedraagt ¥4,91T, maar de kwartaalomzet groeit met 8,8% minder jaar op jaar, de operationele marge is negatief (‑4,19%) en de nettomarge is dun (0,45%). De waardering wijst op een waarde-georiënteerde benadering met een prijs-tot-boek verhouding van ongeveer 0,4x en een prijs-tot-omzet verhouding dichtbij 0,14x op basis van gerapporteerde cijfers. Met een lage bèta (0,48) en ondersteuning van liquiditeit (current ratio 1,52), draait het nu om uitvoering—het stabiliseren van de verkoop en het herstellen van marges—tegen een onzekere achtergrond in de industrie nu we de verkoopseizoen voor de herfst ingaan.

Kernpunten per september 2025

- Omzet: TTM ¥4,91T; kwartaalomzetgroei (j.o.j.) −8,80%.

- Winst/Marges: Nettomarge 0,45%; operationele marge −4,19%; EBITDA ¥207,3B; verwaterde EPS ¥180,91.

- Verkoop/Orderportefeuille: Omzet per aandeel ¥7.794,53; momentopname omvat geen orderachterstand.

- Aandeelprijs: ¥1.093 (24 sep); 52-weekse range ¥723–¥1.184; 50-DMA ¥989,97; 200-DMA ¥960,84; 52-weekse verandering +0,27%.

- Waardering: Ongeveer P/B ≈ 0,40 (prijs ¥1.093 vs. BVPS ¥2.729,79); P/S ≈ 0,14 (prijs vs. omzet per aandeel).

- Marktkapitalisatie: ≈ ¥689,4B (¥1.093 × 630,71M uitstaande aandelen).

- Balans: Contanten ¥1,01T; schuld ¥716,59B; netto contanten ≈ ¥293,4B; current ratio 1,52; schuld/eigen vermogen 41,23%.

- Dividende: ¥55 per aandeel; vooruitzicht rendement 4,94%; uitkeringsratio 30,41%; ex-dividenddatum 29/09/2025.

- Eigendom/Verhandeling: Float 561,27M; instellingen 47,98%; insiders 6,73%; beta 0,48; gemiddelde 3-maand volume 10,09M.

Evolutie van de aandelenprijs – laatste 12 maanden

Opmerkelijke koppen

Opinie

De voorjaarspiek van Mazda tot ongeveer ¥821 (week van 30 maart) en de daaropvolgende herstel nabij het 52-weekse hoog suggereren dat investeerders stabilisatie inprijzen, ondanks de zwakke kortetermijnverkoop. Het aandeel bevindt zich nu boven zijn 50- en 200-daags voortschrijdend gemiddelde, een technische achtergrond die vaak gepaard gaat met een verbetering van het sentiment. Toch vormen de fundamenten een uitdaging: een negatieve operationele marge naast een positieve maar dunne nettomarge impliceert dat kostenbeheersing en verbeteringen in de mix meer gewicht moeten tillen. Met een lage beta en sterke liquiditeit lijkt de markt bereid om tijd te geven voor uitvoering, vooral met het dividend als steun. De kortetermijntaak is om de kassterkte om te zetten in operationele tractie zonder prijsstelling of merkwaarde op te offeren.

De achterliggende omzetbasis van ¥4,91T biedt schaalgrootte, maar de daling van 8,8% jaar-op-jaar in het meest recente kwartaal benadrukt de variabiliteit in vraag en aanbod. Voor een fabrikant met een waarderingsprofiel dat naar waarde neigt (ongeveer 0,4x boekwaarde en 0,14x omzet op basis van de gegeven metrics), kan zelfs een bescheiden herstel van de marge leiden tot aanzienlijke hefboomwerking op het eigen vermogen. Investeerders zullen kijken of productcadans, prijsdiscipline en kostenacties de operationele prestaties kunnen verbeteren vanaf de huidige niveaus. De flexibiliteit op de balans van Mazda—netto contanten nabij ¥293B en positieve levered free cash flow—biedt mogelijkheden voor gerichte investeringen en aandeelhoudersrendementen terwijl het schommelingen in cycli opvangt.

De continuïteit van het dividend is een zichtbaar anker. Met een vooruitzicht rendement van 4,94% en een uitkeringsratio van 30,41% lijkt de uitkering gedekt door de gerapporteerde kasgeneratie in de momentopname. Dat gezegd hebbende, het handhaven van dividenden tijdens een periode van negatieve operationele marge vereist ofwel een ommekeer in de operatie of een voortdurende afhankelijkheid van werkkapitaal en niet-operationele posten, wat geen lange termijnoplossing is. De aanstaande ex-dividenddatum (29 september) kan de kortetermijnhandel beïnvloeden, maar de driejarige traject hangt meer af van de vraag of Mazda de prijsstelling kan verdedigen, kosten kan stroomlijnen en de benutting kan verhogen terwijl het voorkomt dat voorraden opbouwen in een onzekere vraagomgeving.

Waarde en risicoperceptie vormen het laatste onderdeel van de stelling. Handelen tegen een korting op de boekwaarde per aandeel en met een gematigde beta, is Mazda gepositioneerd als een defensieve cyclische speler binnen de autobezit. Het herstel van de aandelenprijs sinds de laagtes in maart geeft aan dat de markt verder kijkt dan de bodem, maar de duurzaamheid van dat perspectief hangt af van bewijs van operationele normalisatie. Als de omzet stabiliseert en de marges duidelijk positief worden, zou de huidige opzet rechtvaardigen dat de waardering herzien wordt. Omgekeerd, als de verkopen blijven krimpen en de kosten hoog blijven, zou de balans meer van de last moeten dragen, wat mogelijk de multiples zou beperken, zelfs als het dividend aanhoudt.

Wat zou er over drie jaar kunnen gebeuren? (horizon september 2025+3)

| Sceario | Driejarige narratief | Waar op te letten |

|---|---|---|

| Beste | Omzet stabiliseert vanaf de ¥4,91T TTM-basis en groeit duurzaam naarmate de product- en geografische mix verbetert. Operationele uitvoering tilt de marges uit de huidige negatieve zone, free cash flow blijft positief, en de dividendcapaciteit groeit. Waardering sluit een deel van de korting op boek en omzet als het vertrouwen herstelt. | Sequentiële margeverbetering, stabiele kwartaalomzetten, gedisciplineerde capex en een aanhoudende netto contantenpositie. |

| Basis | Macro- en industrieomstandigheden blijven ongelijk; Mazda prioriteert kostenbeheersing en prijsdiscipline. Omzettrends vlakken af met periodes van volatiliteit, marges worden bescheiden positief, en het dividend wordt gehandhaafd. Het aandeel volgt de fundamenten met bereikbare multiples. | Maandelijkse/kwartaalverkooprun-rate, voorraadomzetten en bewijs van kostenbesparingen die doorstromen naar EBIT. |

| Slechter | De vraag zwakt af en/of de kosten blijven hoog, waardoor de operationele marge rond het break-even punt of lager blijft. Contanten dempen de impact, maar beperken de groeibezittingen. Dividendflexibiliteit neemt af, en de waardering blijft verankerd nabij balansmetrics. | Verdere omzetkrimp, kasverbranding, hogere behoeften aan werkkapitaal en druk op kredietmetrics. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die waarschijnlijk de aandelenprijs beïnvloeden

- Tempo van margeherstel van een −4,19% operationele marge naar duidelijk positieve gebieden door middel van kosten en mix.

- Stabiliteit van de bovenste lijn na een −8,80% kwartaalomzetgroei, inclusief kanaalvoorraad en regionale vraag.

- Kapitaalallocatie: het handhaven van het ¥55 dividend (4,94% rendement) terwijl er wordt geïnvesteerd in producten en efficiëntie.

- Trends op de balans: het behouden van netto contanten (contant ¥1,01T versus schuld ¥716,59B) en het handhaven van liquiditeit (current ratio 1,52).

- Potentieel voor herwaardering van de waardering van lage P/B (~0,40) en P/S (~0,14) als de uitvoering verbetert, tegenover een neiging tot daling als het stagneert.

Conclusie

Mazda begint de komende drie jaar met twee duidelijke voordelen—sterke kaspositie en waarderingsondersteuning—en één duidelijke opdracht: de operatie verbeteren. De TTM-omzetbasis van het bedrijf van ¥4,91T, positieve levered free cash flow, en netto contantenpositie bieden de flexibiliteit om ongelijkmatige vraag te navigeren terwijl er efficiëntieverbeteringen worden gefinancierd. Toch is de operationele lijn de bepalende factor; met een negatieve operationele marge en een dunne nettomarge is bewijs van duurzame verbetering nodig om een blijvende herwaardering te rechtvaardigen. Het herstel van het aandeel sinds de laagtes in maart, samen met de handel boven de 50- en 200-daagse gemiddelden, toont aan dat het sentiment snel kan omslaan, maar het zal volgen op bewijs van stabiliteit in de verkopen, kostenbeheersing en kapitaaldiscipline. Voor nu biedt het dividend (4,94% rendement) ondersteuning voor inkomen. Over een horizon van drie jaar hangt het pad van Mazda waarschijnlijk af van het omzetten van de kracht van de balans in operationele momentum zonder de merkpositionering of rendementen te verwateren.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.