El Grupo Mercedes‑Benz (MBG.DE) entra en el cuarto trimestre de 2025 equilibrando un alto dividendo con un entorno operativo más complicado. En los últimos doce meses, los ingresos alcanzaron los 139.35 mil millones, con un margen de beneficio del 4.89% y un margen operativo del 3.09%, mientras que el flujo de caja operativo totalizó 20.87 mil millones. La renta neta se sitúa en 6.81 mil millones. Las acciones se cotizan alrededor de 51.32, cayendo un 7.87% durante 52 semanas, en comparación con una ganancia del 16.33% del S&P 500, y está por debajo de sus promedios móviles de 50 y 200 días (52.33 y 53.83). El apalancamiento sigue siendo considerable con una deuda total de 106.02 mil millones (deuda/capital 115.59%) frente a 21.21 mil millones en efectivo y una relación corriente de 1.33. El dividendo esperado es de 4.3 por acción (rendimiento del 8.27%; ratio de distribución del 60.82%). Con lanzamientos de vehículos eléctricos como el C‑Class EV y actualizaciones de productos en marcha, los inversores están sopesando el apoyo a los ingresos frente a la presión sobre los márgenes y el riesgo de ejecución.

Puntos clave a septiembre de 2025

- Ingresos: 139.35B (ttm); crecimiento de ingresos trimestrales (anual) del -9.80%.

- Beneficio/Márgenes: margen de beneficio del 4.89%; margen operativo del 3.09%; EBITDA 12.95B; ingreso neto 6.81B.

- Flujo de caja y liquidez: flujo de caja operativo 20.87B; efectivo 21.21B; ratio corriente 1.33.

- Apalancamiento: deuda total 106.02B; relación deuda/capital 115.59%.

- Precio de las acciones y trading: último cierre 51.32; máximo de 52 semanas 63.17 y mínimo 45.60; MA de 50 días 52.33; MA de 200 días 53.83; Beta 0.89; cambio en 52 semanas -7.87% frente al S&P 500 en 16.33%.

- Dividendo: previsto 4.3 por acción; rendimiento 8.27%; ratio de pago 60.82%; ex-dividendo 8/5/2025.

- Capitalización de mercado: aproximadamente 49.4B basado en el último cierre y 962.9M de acciones en circulación.

- Perspectiva de analistas: atractivo de ingresos frente a ejecución de EV y recuperación de márgenes; tono cauteloso dada una caída del -69.70% en el crecimiento de ganancias trimestrales (anual).

- Ventas/Cartera: no se divulga cartera aquí; ofertas promocionales en Malasia destacan el apoyo a la demanda regional.

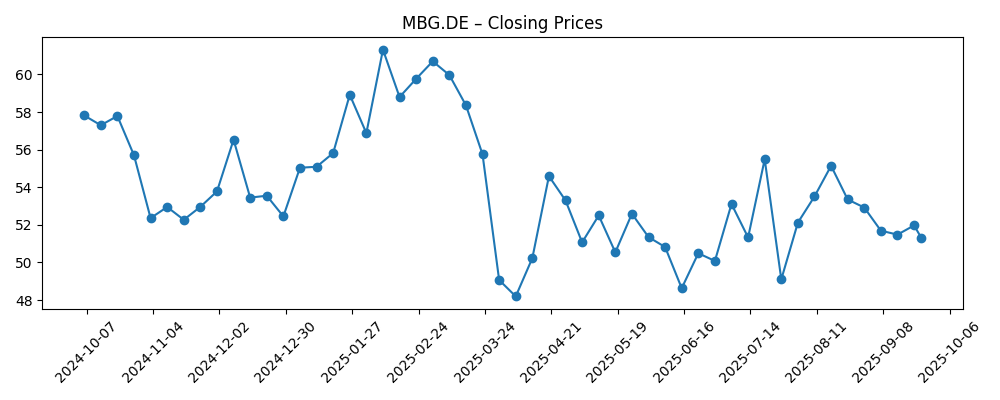

Evolución del precio de las acciones – últimos 12 meses

Titulares destacados

- Mercedes‑Benz G‑Class Cabriolet volverá (HYPEBEAST)

- El Mercedes C‑Class EV competirá con el nuevo BMW i3 con un rango de 797 km (Yahoo Entertainment)

- Mercedes‑AMG GT XX cubre la circunferencia de la Tierra en una carrera con múltiples récords (New Atlas)

- Consigue un Mercedes‑Benz EQ desde solo RM218,000 a través de Hap Seng Star (Paul Tan)

- Celebra el Día de Malasia con lujo con Mercedes‑Benz, desde RM1,998 al mes con Step Up Agility+ (Paul Tan)

Opinión

La acción del precio resalta un mercado que equilibra el rendimiento contra el riesgo cíclico y de ejecución. MBG.DE repuntó hasta febrero de 2025 (cierre semanal 61.32) antes de caer bruscamente a mínimos de finales de marzo (49.06), y ahora se negocia cerca de 51.32. El rendimiento anticipado del 8.27% y un ratio de pago del 60.82% son atractivos, pero dependen de ganancias que han empezado a caer: el crecimiento de ingresos trimestrales es del -9.80% interanual y el crecimiento de ganancias trimestrales es del -69.70% interanual. Con la acción por debajo de sus medias móviles de 50 y 200 días, los inversores parecen estar esperando señales más claras de que los márgenes puedan estabilizarse y que los retornos de capital sigan apoyados por la generación de efectivo en lugar de por una excesiva carga en el balance.

La cartera de productos ofrece opciones. Un C‑Class EV apunta a un segmento de volumen clave y, si se establece un precio y una posición adecuados, podría impulsar la mezcla y la utilización; la renovación del G‑Class Cabriolet mantiene viva la narrativa de halo y respalda el poder de fijación de precios en la parte alta de la gama. Los focos de marketing, como la carrera récord del AMG GT XX, ayudan a calentar la marca. Sin embargo, los vientos en contra son reales: la presión de precios en los EV, la competencia que se intensifica (particularmente desde China) y los costos regulatorios pueden afectar el beneficio bruto (24.04B ttm) y limitar el apalancamiento operativo. La ejecución en software, asociaciones de carga y control de costos determinarán si estos titulares se convierten en resistencia de ingresos.

El balance y el flujo de caja ofrecen tanto apoyo como restricciones. Un flujo de caja operativo de 20.87B y un flujo de caja libre apalancado de 9.01B son significativos, pero deben cubrir la inversión en electrificación, software y cumplimiento mientras se atiende una deuda total de 106.02B. Un efectivo de 21.21B y un ratio corriente de 1.33 ofrecen liquidez, pero un perfil de deuda/capital del 115.59% deja menos margen de error si la macroeconomía se desacelera o si los precios se erosionan. El dividendo sigue siendo un pilar central; mantener una distribución de 4.3 por acción sin comprometer el gasto estratégico es un equilibrio delicado. En nuestra opinión, una conversión de efectivo constante y un ritmo de gastos de capital disciplinado son requisitos previos para cualquier revalorización.

El sentimiento a corto plazo puede permanecer apagado. El cambio en 52 semanas (-7.87%) frente a la ganancia del S&P 500 destaca un rendimiento relativo inferior, y un Beta de 0.89 sugiere que la acción podría no recuperarse agresivamente sin catalizadores específicos de la compañía. Las ofertas de financiación regional en Malasia demuestran un apoyo a la demanda táctica, pero es probable que los inversores busquen evidencia de fortaleza en los pedidos globales y contribuciones de nuevos EV. Si los márgenes se estabilizan y la hoja de ruta de los EV se cumple a tiempo, el alto rendimiento podría anclar el retorno total. Por el contrario, si los ingresos siguen contrayéndose y la presión de precios se acelera, la atención se centrará en el riesgo del dividendo y la flexibilidad del balance.

¿Qué podría pasar en tres años? (horizonte septiembre 2025+3)

| Escenario | Cómo se ve | Implicaciones para MBG.DE |

|---|---|---|

| Mejor | Los lanzamientos de EV se desarrollan sin problemas, la mezcla premium se mantiene y los programas de costos mejoran la eficiencia; la marca sigue siendo fuerte con renovaciones de halo exitosas. | Los márgenes se reconstruyen, la generación de efectivo financia cómodamente el dividendo y la inversión estratégica; la valoración y el sentimiento mejoran. |

| Base | Aceptación mixta de EV con apoyo constante a combustión/híbrido; los precios son disciplinados y los costos se controlan, pero no se transforman. | Ganancias y flujo de caja estables sostienen el dividendo; las acciones siguen los fundamentos con episodios de volatilidad. |

| Peor | Guerra de precios en mercados clave, demanda más lenta en Europa/China y retrasos en la ejecución de software/plataformas de EV. | Los márgenes se comprimen, el flujo de caja libre se ajusta y se revisa la política de dividendos; la revalorización persiste hasta que mejore la visibilidad. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores que probablemente influirán en el precio de las acciones

- Ejecución y adopción de EV para el C‑Class EV y modelos premium renovados, incluida la capacidad de fijación de precios.

- Dinamismo competitivo y políticas (aranceles/emisiones) en Europa, China y mercados clave de exportación.

- Trayectoria de márgenes frente a costos de insumos, gastos de recall/garantía y progreso en el desarrollo de software.

- Asignación de capital: sostenibilidad del dividendo de 4.3 por acción frente a necesidades de inversión en medio de una deuda total de 106.02B.

- Condiciones macro y de financiación que afectan la demanda premium, la asequibilidad de arrendamientos y los valores residuales.

- Catalizadores de marca y señales de calidad (por ejemplo, récords de rendimiento, lanzamientos de productos) que influyen en los precios y la mezcla.

Conclusión

El grupo Mercedes‑Benz enfrenta un clásico dilema de transición: un generoso dividendo y una marca resistente por un lado, y suavidad cíclica y riesgo de ejecución de EV por el otro. Los datos muestran presión: ingresos y ganancias contrayéndose año tras año, acciones rezagadas respecto al mercado en general, y el precio por debajo de las medias móviles a medio plazo. Sin embargo, la liquidez es sólida, la generación de efectivo sigue siendo significativa y los lanzamientos de alto perfil desde el núcleo (C‑Class EV) hasta el halo (G‑Class Cabriolet) pueden apoyar la mezcla y el impulso de marketing. En una perspectiva de tres años, el camino hacia mejores retornos probablemente pase por la estabilización de márgenes, precios disciplinados y un escalado constante de EV sin sobrecargar el balance. Si esos elementos se alinean, el rendimiento actual podría respaldar retornos totales atractivos; si no, el lado negativo gira en torno a un colchón de efectivo más ajustado, un crecimiento más lento y una presión potencial sobre los retornos de capital.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debes realizar tu propia investigación antes de tomar decisiones financieras.