Mercedes‑Benz Group (MBG.DE) begint Q4 2025 met een aantrekkelijke dividenduitkering, terwijl de operationele omstandigheden uitdagender worden. In de afgelopen twaalf maanden kwam de omzet uit op 139,35 miljard met een winstmarge van 4,89% en een operationele marge van 3,09%, terwijl de operationele cashflow in totaal 20,87 miljard bedroeg. De nettowinst staat op 6,81 miljard. Het aandeel staat momenteel rond de 51,32, wat een daling van 7,87% inhoudt over 52 weken, tegenover een stijging van 16,33% voor de S&P 500. Daarnaast ligt het onder de 50‑daagse en 200‑daagse voortschrijdende gemiddelden (52,33 en 53,83). De schuld blijft aanzienlijk met een totale schuld van 106,02 miljard (schuld/eigen vermogen 115,59%) tegenover 21,21 miljard aan contanten en een current ratio van 1,33. Het verwachte dividend is 4,3 per aandeel (8,27% rendement; uitkeringsratio 60,82%). Met de lanceringen van elektrische voertuigen zoals de C‑Class EV en de productupdates die op komst zijn, wegen investeerders de inkomensondersteuning af tegen de druk op de marges en het risico op uitvoering.

Belangrijke punten per september 2025

- Omzet: 139,35 miljard (ttm); kwartaalomzetgroei (jaar op jaar) van -9,80%.

- Winst/Marges: Winstmarge 4,89%; operationele marge 3,09%; EBITDA 12,95 miljard; netto-inkomen 6,81 miljard.

- Kasstroom & liquiditeit: Operationele kasstroom 20,87 miljard; contanten 21,21 miljard; current ratio 1,33.

- Leverage: Totale schuld 106,02 miljard; totale schuld/eigen vermogen 115,59%.

- Aandeelprijs & handel: Laatste slot 51,32; 52-weken hoog 63,17 en laag 45,60; 50-dagen MA 52,33; 200-dagen MA 53,83; Beta 0,89; 52-weken verandering -7,87% tegenover S&P 500 met 16,33%.

- Dividend: Vooruitzicht 4,3 per aandeel; rendement 8,27%; uitkeringsratio 60,82%; ex-dividend 5/8/2025.

- Marktkapitalisatie: Ongeveer 49,4 miljard op basis van laatste slot en 962,9 miljoen uitstaande aandelen.

- Analistenvisie: Aantrekkelijkheid van inkomsten versus uitvoering van EV en herstel van marges; voorzichtigheid geboden gezien de kwartaalwinstgroei van -69,70% (jaar op jaar).

- Verkoop/Backlog: Geen backlog bekendgemaakt; promotionele aanbiedingen in Maleisië benadrukken regionale vraagondersteuning.

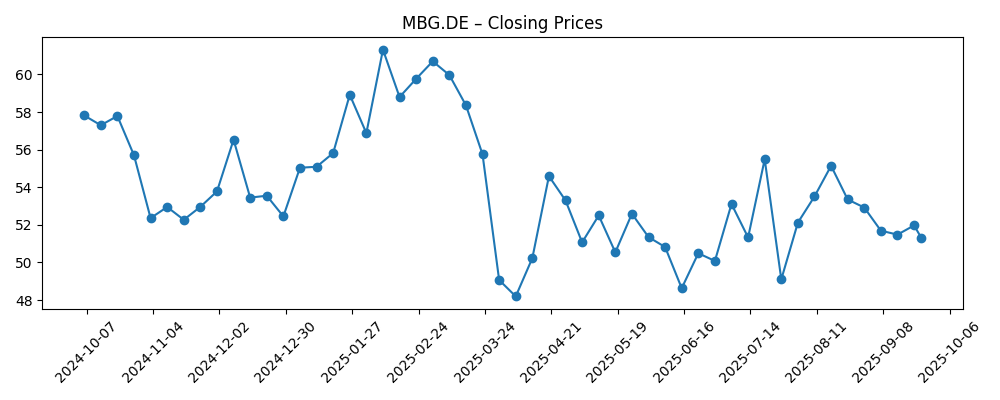

Evolutie van de aandelenprijs – laatste 12 maanden

Opvallende koppen

- Mercedes‑Benz G‑Class Cabriolet komt terug (HYPEBEAST)

- Mercedes C‑Class EV om nieuwe BMW i3 te evenaren met een actieradius van 797 kilometer (Yahoo Entertainment)

- Mercedes‑AMG GT XX legt omtrek van de aarde vast in een recordrun (New Atlas)

- Krijg een Mercedes‑Benz EQ vanaf slechts RM218.000 via Hap Seng Star (Paul Tan)

- Vier Malaysia Dag in luxe met Mercedes‑Benz, vanaf RM1.998 per maand met Step Up Agility+ (Paul Tan)

Opinie

De prijsactie benadrukt een markt die rendement afweegt tegen cyclische en uitvoeringsrisico's. MBG.DE steeg in februari 2025 (wekelijks slot 61,32) voordat het scherp terugviel naar de laagtes eind maart (49,06), en nu rond de 51,32 verhandeld wordt. Het vooruitzicht van 8,27% rendement en een uitkeringsratio van 60,82% zijn aantrekkelijk, maar ze zijn afhankelijk van winsten die aan het dalen zijn: kwartaalomzetgroei is -9,80% jaar op jaar en kwartaalwinstgroei is -69,70% jaar op jaar. Met het aandeel onder zijn 50-dagen en 200-dagen voortschrijdende gemiddelden, lijken investeerders te wachten op duidelijkere signalen dat marges kunnen stabiliseren en dat kapitaalopbrengsten worden ondersteund door kasgeneratie in plaats van het rekken van de balans.

De productpijplijn biedt opties. Een C‑Class EV richt zich op een kernvolume segment en, als het goed geprijsd en gepositioneerd is, kan het de mix en benutting stimuleren; de vernieuwing van de G‑Class Cabriolet houdt het halo-narratief levend en ondersteunt de prijszetting aan de bovenkant van het assortiment. Marketinginspanningen, zoals de recordrun van de AMG GT XX, zorgen voor extra bekendheid van het merk. Toch zijn de tegenwind realistisch: prijsdruk op EV's, toenemende concurrentie (vooral uit China) en regelgevende kosten kunnen de brutowinst (24,04 miljard ttm) onder druk zetten en de operationele hefboom beperken. De uitvoering in software, oplaadpartnerschappen en kostenbeheersing zal bepalen of deze koppen zich vertalen naar veerkracht in de omzet.

De balans en kasstroom bieden zowel ondersteuning als beperkingen. Een operationele kasstroom van 20,87 miljard en een levered free cash flow van 9,01 miljard zijn aanzienlijk, maar ze moeten de investeringen in elektrificatie, software en naleving dekken terwijl ze 106,02 miljard aan totale schuld aflossen. Contanten van 21,21 miljard en een current ratio van 1,33 bieden liquiditeit, maar een schuld/eigen vermogen profiel van 115,59% laat minder ruimte voor fouten als de macro-economie afkoelt of de prijs onder druk komt. Het dividend blijft een centraal punt; het handhaven van een uitkering van 4,3 per aandeel zonder strategische uitgaven te compromitteren is een evenwichtsoefening. Naar onze mening zijn een constante kasconversie en een gedisciplineerde capex-cyclus voorwaarden voor enige herwaardering.

Korte termijn sentiment kan gematigd blijven. De 52-weken verandering (-7,87%) tegenover de stijging van de S&P 500 benadrukt relatieve onderprestatie, en een Beta van 0,89 suggereert dat het aandeel mogelijk niet snel terugveert zonder specifieke katalysatoren van het bedrijf. Regionale financieringsaanbiedingen in Maleisië tonen tactische vraagondersteuning, maar investeerders zullen waarschijnlijk op zoek gaan naar bewijs van mondiale ordersterkte en bijdrage van nieuwe EV's. Als marges stabiliseren en de EV-route op tijd wordt geland, kan het hoge rendement de totale opbrengst verankeren. Omgekeerd, als de omzetten blijven krimpen en de prijsdruk toeneemt, zal de aandacht verschuiven naar dividendrisico en flexibiliteit van de balans.

Wat kan er over drie jaar gebeuren? (horizon september 2025+3)

| Scenario | Hoe het eruit ziet | Gevolgen voor MBG.DE |

|---|---|---|

| Best | EV-lanceringen verlopen soepel, premium mix blijft behouden, en kostenprogramma's verbeteren de efficiëntie; merk blijft sterk met succesvolle vernieuwingen. | Marges herstellen, kasgeneratie dekt comfortabel het dividend en strategische investeringen; waardering en sentiment verbeteren. |

| Basis | Gemengde acceptatie van EV's met constante ondersteuning van verbrandings/hybride motoren; prijszetting is gedisciplineerd en kosten zijn beheersbaar maar niet getransformeerd. | Stabiele winsten en kasstroom ondersteunen het dividend; aandelen volgen de fundamenten met periodes van volatiliteit. |

| Erger | Prijsoorlog in kernmarkten, langzamere vraag in Europa/China, en uitvoeringsvertragingen in software/EV-platforms. | Marges krimpen, vrije kasstroom wordt krapper, en het dividendbeleid wordt herzien; herwaardering blijft aanhouden totdat de zichtbaarheid verbetert. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van de marktomstandigheden.

Factoren die de aandelenprijs het meest waarschijnlijk beïnvloeden

- Uitvoering en acceptatie van de C‑Class EV en vernieuwde premium modellen, inclusief prijszettingskracht.

- Concurrentiedynamiek en beleid (tarieven/emissies) in Europa, China en belangrijke exportmarkten.

- Marges in relatie tot invoerkosten, terugroep/garantie-uitgaven, en de voortgang van softwareontwikkeling.

- Kapitaalallocatie: duurzaamheid van het dividend van 4,3 per aandeel versus investeringsbehoeften te midden van 106,02 miljard totale schuld.

- Macro- en financieringsomstandigheden die de vraag naar premium beïnvloeden, leasebetaalbaarheid en restwaarde.

- Merkkatalysatoren en kwaliteitsindicatoren (bijvoorbeeld prestatierecords, productlanceringen) die de prijsstelling en mix beïnvloeden.

Conclusie

Mercedes‑Benz Group staat voor een klassieke overgangsafweging: een genereus dividend en een veerkrachtig merk aan de ene kant, en cyclische zwakte en risico's bij de uitvoering van EV's aan de andere kant. De data tonen druk—omzet en winsten krimpen jaar op jaar, aandelen blijven achter bij de bredere markt, en de prijs ligt onder de gemiddelde voortschrijdende gemiddelden op middellange termijn. Toch is de liquiditeit solide, blijft de kasgeneratie betekenisvol, en kunnen opvallende lanceringen van kern (C‑Class EV) naar halo (G‑Class Cabriolet) de mix en marketingmomentum ondersteunen. Vanuit een driejarige visie lijkt de weg naar betere rendementen te lopen via stabilisatie van marges, gedisciplineerde prijszetting, en gestage schaalvergroting van EV's zonder de balans te overbelasten. Als die elementen samenvallen, kan het huidige rendement aantrekkelijke totale opbrengsten onderbouwen; zo niet, dan draait de neerwaartse druk om een strakkere kasreserve, langzamere groei, en mogelijke druk op kapitaalopbrengsten.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen alvorens financiële beslissingen te nemen.