Nissan Motor Co. (7201.T) inicia septiembre de 2025 con señales encontradas: ingresos de los últimos doce meses de ¥12.34 billones, un margen operativo de -2.92% y una pérdida neta en TTM de ¥815.22 mil millones. Los ingresos trimestrales cayeron un 9.70% en comparación con el año anterior, mientras que el flujo de caja operativo sigue siendo positivo con ¥923.06 mil millones, aunque el flujo de caja libre ajustado es negativo con ¥2.74 billones. El balance muestra ¥2.16 billones en efectivo frente a ¥8.41 billones de deuda total, una relación corriente de 1.49 y una relación deuda/capital de 160.43%. Las acciones cerraron la última semana en ¥373.10, con una caída del 10.07% en 52 semanas, en comparación con un aumento del 16.33% en el S&P 500; el rango de 52 semanas es de ¥299.00 a ¥553.70. Entre los titulares destacan informes sobre la posible reducción de la producción del LEAF y la postura volátil de los analistas, que incluyó una mejora y una posterior rebaja en septiembre. Esta nota detalla los principales impulsores y una perspectiva para los próximos tres años.

Puntos clave a septiembre de 2025

- Ingresos: Ingresos TTM de ¥12.34T; crecimiento de ingresos trimestrales (anual) de -9.70% indica dificultades en demanda y mezcla.

- Beneficio/Márgenes: Margen operativo TTM de -2.92%; pérdida neta de -¥815.22B; beneficio bruto de ¥1.53T; EBITDA de ¥656.98B; margen de beneficio reportado de 0.00%.

- Flujo de caja: Flujo de caja operativo de ¥923.06B; flujo de caja libre apalancado de -¥2.74T, resaltando las cargas de inversión y financiamiento.

- Balance: Efectivo de ¥2.16T frente a deuda total de ¥8.41T; ratio corriente de 1.49; deuda/capital 160.43% subraya el apalancamiento.

- Precio de la acción: Cierre más reciente ¥373.10; rango de 52 semanas ¥299.00–¥553.70; MA de 50 días ¥336.93; MA de 200 días ¥377.00; cambio en 52 semanas -10.07%.

- Dividendo: Tasa de dividendo anual proyectada de ¥20 (rendimiento del 4.87%); dividendo anterior fue 0.

- Perspectiva y sentimiento de analistas: Informes de un aumento de calificación (inicio de septiembre) seguidos de una rebaja (mediados de septiembre); el interés corto aparentemente ha aumentado.

- Propiedad: Los insiders poseen el 39.65%; las instituciones el 16.97%—un núcleo estable con un patrocinio institucional modesto.

- Contexto del mercado: El S&P 500 ha subido un 16.33% en el mismo período, lo que resalta el bajo rendimiento relativo de Nissan.

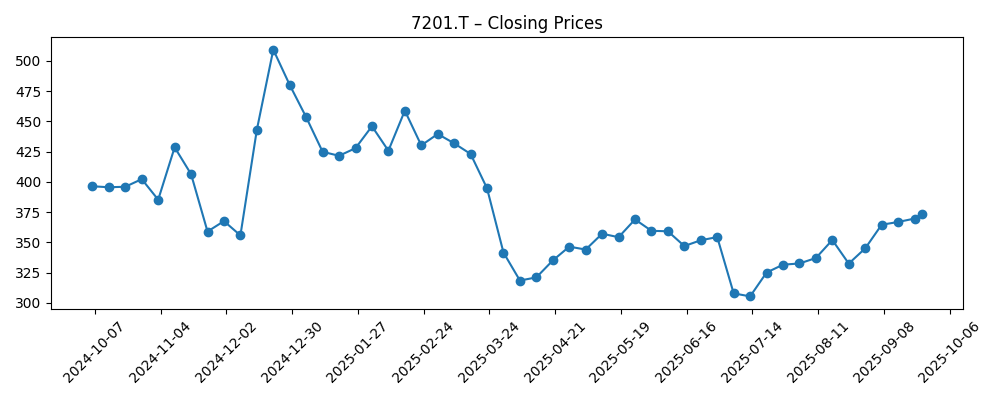

Evolución del precio de la acción – últimos 12 meses

Títulos destacados

- Nissan podría reducir a la mitad la producción del modelo LEAF

- Nissan Motor (OTCMKTS:NSANY) Mejorado en Wall Street Zen

- Nissan Motor (OTCMKTS:NSANY) Bajado a calificación de “Vender” por Wall Street Zen

- Nissan Motor Co. (OTCMKTS:NSANY) Ve Gran Aumento en Interés Corto

- Comparativa Directa: BYD & Nissan Motor

Opinión

La acción del precio en el último año sugiere que el mercado no está convencido de que una recuperación limpia de ganancias sea inminente. La acción ha bajado un 10.07% en 52 semanas frente a un aumento del 16.33% en el S&P 500, y se cotiza alrededor de ¥373.10—cerca de la media móvil de 200 días de ¥377.00, con la media de 50 días en ¥336.93. El recorrido desde el fuerte cierre semanal de diciembre (¥509.20 el 22 de diciembre de 2024) hasta la caída de abril (¥318.40 el 6 de abril de 2025) y el mínimo de julio (¥305.30 el 13 de julio de 2025) refleja expectativas cambiantes sobre márgenes y ejecución de vehículos eléctricos. El posterior ascenso hacia niveles de finales de septiembre implica que algunos inversores ven potencial de estabilización. Sin embargo, la configuración técnica sigue siendo mixta: la media de 50 días está por debajo de la de 200 días, y el rango de 52 semanas de ¥299.00–¥553.70 subraya la volatilidad. Para romper al alza de manera sostenible, los inversores probablemente necesitarán evidencia de estabilización en los ingresos y un plan de márgenes creíble.

Los informes de que Nissan podría reducir la producción del LEAF apuntan a un reajuste pragmático en la gama de vehículos eléctricos, alineando la producción con la demanda mientras se prioriza la rentabilidad. En un mercado donde el crecimiento de los EV es desigual y los incentivos están evolucionando, ajustar el tamaño ayuda a proteger los precios y la eficiencia de capital, pero también puede comprimir los volúmenes y la utilización a corto plazo. La compensación es clara: menos unidades de bajo margen hoy a cambio de márgenes promedio mejorados y disciplina en el capital de trabajo. Las comparaciones competitivas—como los recientes enfrentamientos con pares de EV de crecimiento más rápido—destacan la urgencia de hojas de ruta de productos enfocadas y control de costos. El riesgo de ejecución no es trivial; sin embargo, un enfoque disciplinado en la cartera puede ser un punto de inflexión positivo si se apoya en una cadencia de modelos más clara y ahorros en adquisiciones. Los inversores deben estar atentos a señales de que los ajustes en la producción se traducen en una conversión de beneficio bruto mejorada, en lugar de simplemente un menor rendimiento.

En términos financieros, el margen operativo TTM de Nissan es de -2.92% con una pérdida neta TTM de ¥815.22B, pero el flujo de caja operativo es positivo en ¥923.06B. La tensión entre la generación de efectivo y las ganancias, combinada con un flujo de caja libre apalancado de -¥2.74T y una deuda total de ¥8.41T, coloca un énfasis en la asignación de capital. El dividendo proyectado (¥20, rendimiento del 4.87%) es atractivo en papel, pero su sostenibilidad depende de la reparación de márgenes y la disciplina de gastos de capital. La liquidez está respaldada por ¥2.16T en efectivo y un ratio corriente de 1.49, pero el desapalancamiento probablemente requeriría un mejor apalancamiento operativo y una inversión selectiva. La propiedad de los insiders del 39.65% puede alinear incentivos a largo plazo, mientras que la propiedad institucional del 16.97% sugiere espacio para un patrocinio más amplio—condicional a una mejora en los fundamentos. Prioridades a corto plazo: estabilizar la caída de ingresos (-9.70% interanual en el último trimestre) y convertir acciones de costos en ganancias duraderas de margen operativo.

El sentimiento sigue siendo frágil. En un lapso de dos semanas en septiembre, un medio pasó de una mejora a una posterior rebaja, y los informes señalaron un aumento en el interés corto. Ese vaivén refleja la tensión en la narrativa: beneficios de reestructuración y control de costos versus competencia en EV y sensibilidad macroeconómica. Un giro constructivo probablemente requiera tres pruebas: visibilidad de demanda más clara, ejecución consistente en una cartera de EV e híbridos que proteja los precios, y mejora secuencial en el margen operativo. Si esto llega, las acciones podrían recuperar una tendencia más constructiva; de lo contrario, la acción podría rondar promedios a largo plazo mientras los inversores esperan evidencia. En un horizonte de tres años, el camino es menos sobre heroicidades y más sobre progreso constante y demostrable—aplacando la línea de ingresos, empujando los márgenes al terreno positivo y traduciendo el flujo de caja operativo en un flujo de caja libre mejorado, manteniendo una política de dividendos equilibrada.

¿Qué podría pasar en tres años? (horizonte septiembre 2025+3)

| Escenario | Narrativa |

|---|---|

| Mejor caso | El reajuste de la gama de modelos mejora la mezcla; la cartera de EV e híbridos alcanza los puntos de precio objetivo con incentivos disciplinados. Los ingresos se estabilizan, el margen operativo se torna positivo, la consistencia en el flujo de caja operativo permite el desapalancamiento y un dividendo sostenible. Las acciones son recompensadas con una percepción de calidad de ganancias superior. |

| Caso base | Cortes de producción selectivos y programas de costos previenen un mayor deterioro, pero el progreso es gradual. Las tendencias de ingresos se aplanan, la mejora en márgenes es modesta y el flujo de caja libre oscila alrededor del equilibrio después de los gastos de capital. La política de dividendos sigue siendo cautelosa y atada a la conversión de efectivo. |

| Peor caso | La presión competitiva y la demanda débil prolongan un apalancamiento operativo negativo. La mezcla de EV sigue siendo dilutiva para márgenes, el flujo de caja libre se mantiene negativo y el apalancamiento limita la flexibilidad estratégica. El dividendo se convierte en una fuente de incertidumbre; la valoración sigue restringida por el riesgo de ejecución. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más propensos a influir en el precio de la acción

- Ritmo de reparación de márgenes y ahorros de costos que fluyan hacia el beneficio operativo a partir de acciones de producción y adquisiciones.

- Demanda y precios en mercados clave para EVs e híbridos, incluyendo cualquier ajuste en la producción para alinearse con los pedidos.

- Trayectoria del flujo de caja libre frente a necesidades de gastos de capital y sus implicaciones para el dividendo proyectado (¥20; 4.87% de rendimiento).

- Gestión del balance y condiciones de refinanciamiento dado un total de deuda de ¥8.41T y efectivo de ¥2.16T.

- Cambios en el sentimiento, incluyendo tendencias de interés corto y postura de analistas tras recientes señales de calificación mixtas.

Conclusión

La configuración a tres años de Nissan es un equilibrio entre autoayuda y fuerzas externas. Por un lado, los pasos reportados para recalibrar la producción de EV sugieren un enfoque en la rentabilidad sobre el volumen, y el flujo de caja operativo positivo proporciona una base desde la cual ejecutar. Por otro lado, un margen operativo TTM de -2.92%, una pérdida neta TTM de ¥815.22B y un flujo de caja libre apalancado de -¥2.74T subrayan la distancia que queda por recorrer. El rendimiento de las acciones—bajando un 10.07% en 52 semanas a pesar de una ganancia más amplia en el mercado—refleja esta incertidumbre. Creemos que la acción puede funcionar si la dirección demuestra una estabilización secuencial de ingresos y una conversión consistente de acciones de costos en márgenes mejorados, permitiendo que el flujo de caja libre se dirija hacia el equilibrio mientras mantiene un dividendo prudente. De no ser así, las acciones pueden seguir limitadas en un rango alrededor de promedios a largo plazo mientras los inversores buscan evidencia más sólida de una recuperación duradera.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debes realizar tu propia investigación antes de tomar decisiones financieras.