Nissan Motor Co. (7201.T) begint september 2025 met gemengde signalen: een omzet van ¥12,34 biljoen over de afgelopen twaalf maanden met een operationele marge van -2,92% en een nettoverlies van ¥815,22 miljard. De kwartaalomzet daalde met 9,70% ten opzichte van vorig jaar, terwijl de operationele kasstroom positief blijft op ¥923,06 miljard, maar de vrije kasstroom is negatief met ¥2,74 biljoen. De balans laat ¥2,16 biljoen aan contanten zien tegenover ¥8,41 biljoen aan totale schulden, een current ratio van 1,49 en een schuld/eigen vermogen van 160,43%. De aandelen sloten de afgelopen week op ¥373,10, een daling van 10,07% over 52 weken, terwijl de S&P 500 met 16,33% steeg; de 52-weken range is ¥299,00–¥553,70. In de nieuwsberichten staat dat Nissan mogelijk de productie van de LEAF gaat verlagen, en er is een wisselende houding van analisten met zowel een upgrade als een latere downgrade in september. Dit verslag schetst de belangrijkste drijfveren en een vooruitblik van drie jaar.

Belangrijke punten per september 2025

- Omzet: TTM-omzet van ¥12,34T; kwartaalomzetgroei (jaar op jaar) van -9,70% wijst op vraag- en mixproblemen.

- Winst/Marges: TTM-operationele marge -2,92%; nettoverlies -¥815,22B; brutowinst ¥1,53T; EBITDA ¥656,98B; gerapporteerde winstmarge 0,00%.

- Kasstroom: Operationele kasstroom ¥923,06B; levered free cash flow -¥2,74T, wat de investerings- en financieringslasten benadrukt.

- Balans: Kas ¥2,16T tegenover totale schulden ¥8,41T; current ratio 1,49; schuld/eigen vermogen 160,43% benadrukt de hefboomwerking.

- Aandelenkoers: Laatste sluiting ¥373,10; 52-weken bereik ¥299,00–¥553,70; 50-dagen MA ¥336,93; 200-dagen MA ¥377,00; 52-weken verandering -10,07%.

- Dividend: Voorspelde jaarlijkse dividendvergoeding ¥20 (4,87% rendement); het vorige dividend was 0.

- Analistenvisie en sentiment: Rapporten van een upgrade (begin september) gevolgd door een downgrade (half september); short-positie zou zijn toegenomen.

- Aandeelhouderschap: Insiders bezitten 39,65%; instellingen 16,97%—een stabiele basis met bescheiden institutionele ondersteuning.

- Marktcontext: S&P 500 steeg met 16,33% in dezelfde periode, wat de relatieve onderprestatie van Nissan onderstreept.

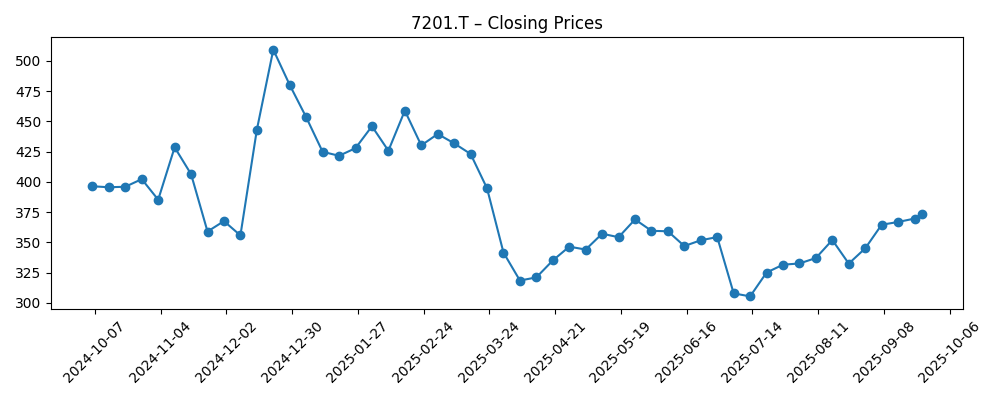

Evolutie van de aandelenkoers – laatste 12 maanden

Opmerkelijke koppen

- Nissan overweegt LEAF-productie te halveren

- Nissan Motor (OTCMKTS:NSANY) geüpgraded door Wall Street Zen

- Nissan Motor (OTCMKTS:NSANY) verlaagd naar "Verkopen" door Wall Street Zen

- Nissan Motor Co. (OTCMKTS:NSANY) ziet grote toename in short-positie

- Vergelijking: BYD & Nissan Motor

Meningen

De prijsactie van het afgelopen jaar suggereert dat de markt niet overtuigd is dat een schone winstherstel nabij is. Het aandeel is met 10,07% gedaald over 52 weken, terwijl de S&P 500 met 16,33% steeg, en het verhandelt rond ¥373,10—dicht bij het 200-dagen voortschrijdend gemiddelde van ¥377,00, met het 50-dagen gemiddelde op ¥336,93. Het pad van de sterke wekelijkse afsluiting in december (¥509,20 op 2024-12-22) naar de terugval in april (¥318,40 op 2025-04-06) en de laagte in juli (¥305,30 op 2025-07-13) weerspiegelt verschuivende verwachtingen over marges en de uitvoering van EV's. De daaropvolgende stijging naar de niveaus eind september impliceert dat sommige investeerders stabilisatiepotentieel zien. Toch blijft de technische opzet gemengd: het 50-dagen gemiddelde ligt onder het 200-dagen gemiddelde, en het 52-weken bereik van ¥299,00–¥553,70 benadrukt de volatiliteit. Om duurzaam hoger te breken, zullen investeerders waarschijnlijk bewijs van omzetstabilisatie en een geloofwaardig margeplan nodig hebben.

Berichten dat Nissan mogelijk de LEAF-productie zou halveren wijzen op een pragmatische reset in de EV-lijn, waarbij de output wordt afgestemd op de vraag en de winstgevendheid prioriteit krijgt. In een markt waar de groei van EV's ongelijkmatig is en de prikkels evolueren, helpt het optimaliseren van de productie om prijzen en kapitaal efficiëntie te beschermen, maar het kan ook de kortetermijnvolumes en -benutting onder druk zetten. De afweging is duidelijk: vandaag minder eenheden met lagere marges in ruil voor verbeterde gemiddelde marges en discipline in werkkapitaal. Concurrentievergelijkingen—zoals recente directe vergelijkingen met sneller groeiende EV-concurrenten—onderstrepen de urgentie van gerichte productroadmaps en kostenbeheersing. Uitvoeringsrisico is niet te verwaarlozen; echter, een gedisciplineerde portefeuille-aanpak kan een positieve ommekeer zijn als deze wordt ondersteund door een duidelijker modelcadans en besparingen op inkoop. Investeerders moeten letten op signalen dat productieaanpassingen zich vertalen in verbeterde brutowinstconversie in plaats van alleen maar lagere doorvoer.

Financieel gezien is de TTM-operationele marge van Nissan -2,92% met een TTM-nettoverlies van ¥815,22B, maar de operationele kasstroom is positief met ¥923,06B. De spanning tussen kasgeneratie en winst, gecombineerd met een levered free cash flow van -¥2,74T en totale schulden van ¥8,41T, legt de nadruk op kapitaalallocatie. Het vooruitzicht op dividend (¥20, 4,87% rendement) is aantrekkelijk op papier, maar de duurzaamheid hangt af van margeherstel en discipline in investeringen. De liquiditeit wordt ondersteund door ¥2,16T in contanten en een current ratio van 1,49, maar deleveraging zou waarschijnlijk betere operationele hefboomwerking en selectieve investeringen vereisen. Het insider-eigendom van 39,65% kan langetermijnbelangen aligneren, terwijl het institutionele eigendom van 16,97% ruimte suggereert voor bredere ondersteuning—afhankelijk van verbeterde fundamenten. Prioriteiten op de korte termijn: stabiliseren van de omzetdaling (-9,70% jaar op jaar in het laatste kwartaal) en omzetten van kostenacties in duurzame winstmarges.

Het sentiment blijft fragiel. Binnen twee weken in september ging een publicatie van een upgrade naar een latere downgrade, en rapporten wezen op een toegenomen short-positie. Deze schommelingen weerspiegelen de spanning in het verhaal: voordelen van herstructurering en kostenbeheersing versus EV-concurrentie en macrogevoeligheid. Een constructieve wending vereist waarschijnlijk drie bewijzen: duidelijkere vraagvisie, consistente uitvoering van een EV- en hybrideportfolio dat prijzen beschermt, en sequentiële verbetering van de operationele marge. Als die bewijsstukken komen, kunnen de aandelen een meer constructieve trend terugwinnen; bij gebrek daaraan kan het aandeel rond de langere termijn gemiddelden blijven hangen terwijl investeerders wachten op bewijs. Over een horizon van drie jaar gaat het minder om heroïek en meer om stabiele, aantoonbare vooruitgang—de omzetlijn vlakken, marges in het zwart duwen, en operationele kasstroom omzetten in verbeterde vrije kasstroom terwijl een evenwichtig dividendbeleid wordt gehandhaafd.

Wat zou er over drie jaar kunnen gebeuren? (horizon september 2025+3)

| Scenario | Verhaal |

|---|---|

| Best case | Modelassortiment reset vergroot de mix; EV- en hybrideportfolio bereiken doelprijsniveaus met gedisciplineerde prikkels. Omzet stabiliseert, operationele marge wordt positief, consistente operationele kasstroom maakt deleveraging en een duurzaam dividend mogelijk. Aandelen worden beloond met een hoger kwaliteitsimago van de winst. |

| Basis scenario | Selectieve productiekortingen en kostenprogramma's voorkomen verdere verslechtering, maar vooruitgang is geleidelijk. Omzettrends vlakken af, margeverbetering is bescheiden, en vrije kasstroom schommelt rond break-even na investeringen. Het dividendbeleid blijft voorzichtig en afhankelijk van kasconversie. |

| Erger scenario | Concurrentiedruk en zwakke vraag verlengen de negatieve operationele hefboom. EV-mix blijft margediluerend, vrije kasstroom blijft negatief, en hefboomwerking beperkt strategische flexibiliteit. Dividend wordt een bron van onzekerheid; waardering blijft beperkt door uitvoeringsrisico. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die de aandelenkoers het meest waarschijnlijk zullen beïnvloeden

- Snelheid van margeherstel en kostenbesparingen die doorwerken naar operationele winst vanuit productie- en inkoopacties.

- Vraag en prijzen in kernmarkten voor EV's en hybrides, inclusief eventuele productieaanpassingen om overeen te komen met bestellingen.

- Traject van vrije kasstroom versus investeringsbehoeften en implicaties voor het vooruitzicht op dividend (¥20; 4,87% rendement).

- Beheer van de balans en herfinancieringsvoorwaarden gezien de totale schulden van ¥8,41T en kas van ¥2,16T.

- Veranderingen in sentiment, inclusief trends in shortposities en de houding van analisten na recente gemengde beoordelingssignalen.

Conclusie

Nissan's driejarige opzet is een balans tussen zelfhulp en externe krachten. Aan de ene kant suggereren gerapporteerde stappen om de EV-output opnieuw af te stemmen een focus op winstgevendheid boven volume, en positieve operationele kasstroom biedt een basis om uit te voeren. Aan de andere kant benadrukken de TTM-operationele marge van -2,92%, een TTM-nettoverlies van ¥815,22B en een levered free cash flow van -¥2,74T de afstand die nog moet worden afgelegd. De aandelenprestaties—met 10,07% gedaald over 52 weken ondanks een bredere marktstijging—reflecteren deze onzekerheid. Wij denken dat het aandeel kan presteren als het management sequentiële omzetstabilisatie en consistente omzetting van kostenacties in verbeterde marges kan aantonen, waardoor de vrije kasstroom naar evenwicht kan neigen terwijl een prudent dividend wordt gehandhaafd. Bij gebrek daaraan kunnen de aandelen rond de lange termijn gemiddelden blijven hangen terwijl investeerders op zoek gaan naar sterkere aanwijzingen voor duurzame herstel.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.