Porsche AG (P911.DE) arranca los próximos tres años con una buena liquidez y una sólida fuerza de marca, pero enfrenta presión en sus ganancias y un precio de acción en caída. En los últimos 12 meses, las acciones han bajado un 35.91% y recientemente cerraron cerca de 40.74, muy por debajo de las medias móviles de 50 días y 200 días, que son 44.40 y 49.06, respectivamente. En cuanto a los fundamentales, los ingresos de los últimos 12 meses alcanzan los 38.78 mil millones, con un beneficio bruto de 9.01 mil millones y un EBITDA de 6.52 mil millones; sin embargo, los ingresos trimestrales cayeron un 11% en comparación con el año anterior y el crecimiento de las ganancias trimestrales se desplomó un 83.10%. Los márgenes siguen siendo positivos (operativo 7.01%, neto 5.58%), el flujo de caja operativo es de 4.82 mil millones y un efectivo de 6.6 mil millones ayuda a cubrir parte de los 10.85 mil millones en deuda. Un rendimiento de dividendo anticipado del 5.57% viene con una tasa de pago del 97.47%. Las actualizaciones estratégicas sobre los modelos híbridos del 911 y la tecnología de carga podrían ser catalizadores hacia 2026-2028.

Puntos Clave a partir de Septiembre de 2025

- Ingresos – Ingresos de los últimos 12 meses de 38.78B; el crecimiento de ingresos trimestrales ha bajado un 11.00% en comparación con el año anterior.

- Beneficio/Márgenes – Margen operativo del 7.01% y margen de beneficio del 5.58%; los retornos están en ROE 9.58% y ROA 4.76%.

- Ventas/Órdenes pendientes – No se proporcionaron cifras de pedidos/órdenes pendientes; la cadencia de productos incluye un híbrido 911 Turbo S y actualizaciones en tecnología de carga y en el vehículo según los últimos titulares.

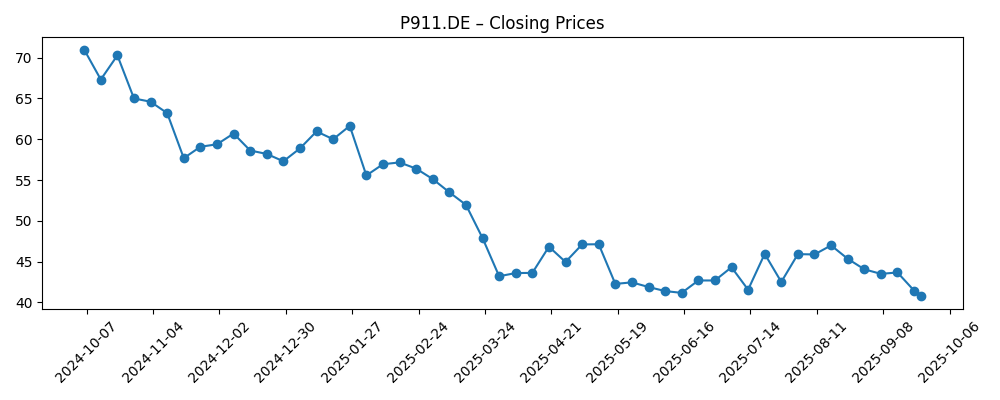

- Precio de la acción – Cambio en 52 semanas -35.91% frente a S&P 500 +16.33%; cierre más reciente ~40.74 dentro de un rango de 39.58–75.00; por debajo de las medias móviles de 50 días 44.40 y 200 días 49.06; beta 1.03.

- Perspectiva de analistas – No se muestra consenso; la actividad de trading es alta con un volumen promedio de 10 días de 981.77k frente a 665.63k en 3 meses.

- Capitalización de mercado – No proporcionado; propiedad concentrada (insiders 75.80%, instituciones 11.20%); acciones en circulación reportadas 455.5M y acciones en circulación implícitas 911M.

- Balance/ Liquidez – Efectivo 6.6B frente a deuda total 10.85B; ratio actual 1.44; deuda/patrimonio 46.49%.

- Flujo de caja/dividendo – Flujo de caja operativo 4.82B; flujo de caja libre apalancado 352.62M; rendimiento de dividendo a futuro 5.57% con un payout del 97.47%; último ex-dividendo el 22/05/2025.

Evolución del precio de la acción – últimos 12 meses

Titulares destacados

- Porsche está a punto de ser el primer fabricante de automóviles eléctricos en ofrecer carga inalámbrica más tarde este año (CNET)

- El Porsche 911 Turbo S Híbrido es un nuevo tipo de velocidad (HYPEBEAST)

- Porsche 911 Turbo S 2026 (Uncrate)

- Porsche presenta una increíble nueva opción de entretenimiento a bordo — aquí tienes todo lo que necesitas saber (Yahoo Entertainment)

- El Polestar 5 es un sedán fastback de 884hp que debería poner nervioso a Porsche (The Verge)

Opinión

El precio de las acciones de Porsche está enviando señales de precaución. La acción ha caído un 35.91% en los últimos 12 meses y se encuentra por debajo de las medias móviles de 50 y 200 días, lo que indica una tendencia técnica negativa que podría requerir catalizadores operativos claros para revertirla. Los fundamentos muestran resiliencia pero también presión: los ingresos de los últimos 12 meses son de 38.78B con un beneficio bruto de 9.01B y EBITDA de 6.52B, sin embargo, los ingresos trimestrales han disminuido un 11% en comparación con el año anterior y el crecimiento de ganancias trimestrales ha caído un 83.10%. Estos datos, combinados con un beta cercano al mercado (1.03), sugieren que el reciente bajo rendimiento es más específico de la empresa que puramente macroeconómico. El rango de 52 semanas de 39.58–75.00 enmarca un potencial de baja y alza, pero con el último cierre en 40.74, las expectativas de los inversores para una mejora a corto plazo parecen moderadas mientras se esperan señales más claras de demanda y fortaleza en precios.

El dividendo es un punto focal. Un rendimiento futuro del 5.57% ofrece soporte, pero el ratio de pago del 97.47% deja poco margen si las ganancias o flujos de caja se debilitan aún más. Un flujo de caja operativo de 4.82B y un flujo de caja libre apalancado de 352.62M indican una capacidad para financiar la distribución hoy, aunque la flexibilidad depende de las necesidades de capital para lanzamientos de modelos y electrificación. El balance muestra 6.6B de efectivo frente a 10.85B de deuda total y un ratio actual de 1.44, lo cual parece manejable, pero los inversores examinarán la conversión de efectivo en medio de ingresos más suaves. Con los insiders controlando el 75.80% y las instituciones el 11.20%, la estructura de propiedad concentrada puede amplificar los movimientos cuando cambia el sentimiento, como sugieren los recientes volúmenes que superan el promedio de tres meses.

Las noticias sobre productos y tecnología podrían redefinir la narrativa. Los informes de un híbrido 911 Turbo S y el potencial liderazgo en carga inalámbrica posicionan a Porsche para defender su marca de rendimiento mientras avanza en electrificación. Un entretenimiento mejorado en el vehículo podría ayudar a preservar el poder de fijación de precios en modelos de mayor gama. La presión competitiva sigue siendo real—nuevos entrantes como el Polestar 5 subrayan los benchmarks cada vez más intensos en velocidad y tecnología en vehículos eléctricos premium. Si Porsche traduce su hoja de ruta de ingeniería en entregas atractivas y márgenes estables, el mercado podría recompensar una orientación creíble sobre la mezcla de productos, disciplina de costos y momentum de pedidos. Por el contrario, retrasos o una recepción tibia mantendrían la valoración anclada a las preocupaciones actuales sobre el crecimiento y la calidad de las ganancias.

En un horizonte de tres años, el escenario base probablemente dependerá de una ejecución constante, moderada por una demanda cautelosa. Mantener márgenes operativos en un rango saludable mientras se estabilizan los volúmenes apoyaría el dividendo y reconstruiría gradualmente la confianza. El upside requiere un éxito comercial visible de modelos híbridos/de alto rendimiento y tecnología diferenciada—la carga inalámbrica podría ser una característica distintiva si se implementa eficazmente. El downside se centra en una continua debilidad en los ingresos, descuentos para mover inventario, o un giro adverso en el flujo de caja que obligue a un ajuste en el dividendo. Dado el mínimo de 52 semanas en 39.58 y las medias móviles por encima del nivel actual, los inversores podrían buscar confirmación a través de actualizaciones de pedidos, comentarios sobre márgenes y señales de asignación de capital antes de reevaluar las acciones.

¿Qué podría pasar en tres años? (horizonte Septiembre 2025+3)

| Escenario | Cómo se verá en Sep 2028 | Factores clave a observar |

|---|---|---|

| Mejor | El 911 electrificado y los lanzamientos relacionados resuenan, el poder de fijación de precios de la marca se mantiene y la disciplina de costos mejora la rentabilidad. Se mantiene el dividendo con margen y el sentimiento cambia, elevando las acciones nuevamente hacia el extremo superior del reciente rango plurianual. | Demanda/precios en nuevos modelos; evidencia de expansión de márgenes; implementación exitosa de carga inalámbrica y tecnología en el vehículo. |

| Base | La ejecución es constante pero la demanda es mixta; los márgenes se estabilizan; el dividendo está cubierto pero no aumenta de manera significativa. Las acciones siguen los fundamentos y permanecen sensibles a las noticias, negociándose alrededor de los anclajes de medias móviles a largo plazo. | Actualizaciones de pedidos, mezcla y control de costos; cadencia de características tecnológicas; conversión de efectivo vs. necesidades de inversión. |

| Peor | La presión competitiva y los volúmenes débiles persisten; los márgenes se comprimen y el flujo de caja libre se estrecha. El dividendo se recorta o se pausa para preservar la flexibilidad del balance; la valoración se devalúa hacia los mínimos del ciclo. | Caídas persistentes en los ingresos; acciones de inventario/precios; contratiempos en la ejecución de electrificación y conectividad. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores que más probablemente influirán en el precio de la acción

- Demanda y precios en modelos de alto rendimiento y electrificados; la presión sostenida sobre los ingresos ha afectado el crecimiento (-11% interanual en el trimestre más reciente).

- Ejecutar la hoja de ruta de electrificación y tecnología (híbrido 911, potencial carga inalámbrica, características en el vehículo) y su impacto en los márgenes.

- Trayectoria de márgenes y flujo de caja en relación a un alto ratio de pago (97.47%) y flujo de caja libre apalancado (352.62M).

- Disciplina del balance en medio de inversiones (efectivo 6.6B frente a deuda 10.85B; ratio actual 1.44; deuda/patrimonio 46.49%).

- Intensidad competitiva de nuevos entrantes de vehículos eléctricos/premium (por ejemplo, Polestar 5) que afectan la mezcla y el poder de fijación de precios.

- Concentración de propiedad (insiders 75.80%, instituciones 11.20%) y cambios en el volumen (promedio de 10 días 981.77k frente a 665.63k en 3 meses) que influyen en la volatilidad.

Conclusión

El caso de inversión de Porsche en los próximos tres años se basa en reconciliar una marca fuerte y una liquidez saludable con la presión cíclica sobre las ganancias y un dividendo exigente. Las acciones se negocian cerca del mínimo de 52 semanas y por debajo de las medias móviles clave, reflejando cautela tras una caída del 35.91% frente a un S&P 500 en alza. Positivamente, los márgenes se mantienen en números positivos, el flujo de caja operativo es sólido y los titulares sobre tecnología sugieren un camino creíble para defender los precios en los segmentos de rendimiento clave. Sin embargo, la combinación de ingresos y ganancias trimestrales más bajas, un alto ratio de pago y una competencia cada vez más intensa abogan por la paciencia hasta que haya evidencia más clara de una mejora en el momentum de pedidos y la resiliencia de márgenes. Por ahora, los accionistas orientados a ingresos pueden valorar el rendimiento, pero deberían monitorear de cerca la conversión de efectivo y las necesidades de capital. Una reevaluación probablemente requeriría lanzamientos híbridos exitosos, diferenciación tecnológica visible y fundamentos más estables; en ausencia de estos, la acción podría mantenerse dentro de un rango y la sensibilidad al dividendo seguirá siendo alta.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debes realizar tu propia investigación antes de tomar decisiones financieras.