Porsche AG (P911.DE) begint de komende drie jaar met een sterke liquiditeit en merkwaarde, maar ondervindt druk op de winst en een dalende aandelenkoers. In de afgelopen 12 maanden is het aandeel met 35,91% gedaald en sloot onlangs af op ongeveer 40,74, flink onder de 50-daagse en 200-daagse gemiddelden van 44,40 en 49,06. Wat betreft de basiscijfers bedraagt de omzet over de afgelopen 12 maanden 38,78 miljard, met een brutowinst van 9,01 miljard en EBITDA van 6,52 miljard. Toch daalde de kwartaalomzet met 11% vergeleken met een jaar eerder en de groei van de kwartaalwinst zakte met 83,10%. De marges blijven positief (operationeel 7,01%, netto 5,58%), de operationele kasstroom is 4,82 miljard en een kaspositie van 6,6 miljard compenseert een deel van de 10,85 miljard aan schulden. Een verwachte dividendrendement van 5,57% gaat gepaard met een uitkeringsratio van 97,47%. Strategische updates over hybride 911-modellen en oplaadtechnologie kunnen katalysatoren zijn voor de periode 2026–2028.

Belangrijke punten per september 2025

- Omzet – De omzet over de laatste 12 maanden bedraagt 38,78 miljard; de kwartaalomzetgroei is jaar op jaar met 11,00% gedaald.

- Winst/marges – Operationele marge 7,01% en winstmarge 5,58%; rendement op eigen vermogen (ROE) 9,58% en rendement op activa (ROA) 4,76%.

- Verkoop/achterstand – Geen cijfers over bestellingen/achterstand verstrekt; het productassortiment omvat een hybride 911 Turbo S en updates voor in-car en oplaadtechnologie volgens recente berichten.

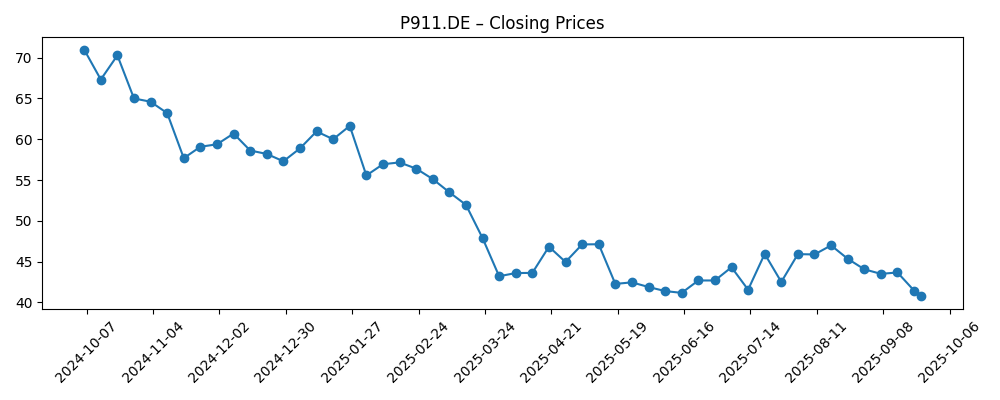

- Aandeelprijs – Verandering over 52 weken -35,91% vs S&P 500 +16,33%; laatste sluiting ~40,74 binnen een bereik van 39,58–75,00; onder 50-DMA 44,40 en 200-DMA 49,06; beta 1,03.

- Analistenview – Geen consensus zichtbaar; handelsactiviteit is verhoogd met een 10-daags gemiddelde volume van 981,77k vs 3-maands 665,63k.

- Marktkapitalisatie – Niet verstrekt; eigendom geconcentreerd (insiders 75,80%, instellingen 11,20%); gerapporteerd aantal uitstaande aandelen 455,5 miljoen en impliciet aantal uitstaande aandelen 911 miljoen.

- Balans/liquiditeit – Contanten 6,6 miljard vs totale schulden 10,85 miljard; current ratio 1,44; totale schuld/eigen vermogen 46,49%.

- Kasstroom/dividend – Operationele kasstroom 4,82 miljard; levered vrije kasstroom 352,62 miljoen; vooruitzicht dividendrendement 5,57% met een uitkeringspercentage van 97,47%; laatste ex-dividend op 22/05/2025.

Aandeelprijsontwikkeling – laatste 12 maanden

Opmerkelijke koppen

- Porsche staat op het punt de eerste elektrische autobouwer te zijn die later dit jaar draadloos opladen levert (CNET)

- De Hybride Porsche 911 Turbo S is een nieuwe soort snelheid (HYPEBEAST)

- 2026 Porsche 911 Turbo S (Uncrate)

- Porsche onthult ongelooflijke nieuwe in-car entertainmentoptie — hier is alles wat je moet weten (Yahoo Entertainment)

- De Polestar 5 is een 884pk fastback sedan die Porsche nerveus zou moeten maken (The Verge)

Opinie

De aandeelprijs van Porsche geeft een signaal van voorzichtigheid. Het aandeel is in de afgelopen 12 maanden met 35,91% gedaald en bevindt zich onder zowel de 50-daagse als de 200-daagse voortschrijdende gemiddelden, wat wijst op een negatieve technische trend die duidelijke operationele katalysatoren nodig heeft om te keren. De fundamenten tonen veerkracht, maar ook druk: de omzet bedraagt 38,78 miljard met een brutowinst van 9,01 miljard en EBITDA van 6,52 miljard, maar de kwartaalomzet is jaar op jaar met 11% gedaald en de kwartaalwinstgroei is met 83,10% afgenomen. Deze gegevens, in combinatie met een beta dicht bij de markt (1,03), suggereren dat de recente underperformance meer bedrijfsspecifiek is dan puur macro. Het 52-weken bereik van 39,58–75,00 schetst potentiële neerwaartse en opwaartse bewegingen, maar met de laatste sluiting op 40,74 lijken de verwachtingen van investeerders voor verbetering op korte termijn gematigd, in afwachting van duidelijkere tekenen van vraag en prijssterkte.

Het dividend is een belangrijk aandachtspunt. Een vooruitzicht van 5,57% biedt steun, maar de uitkeringsratio van 97,47% laat weinig ruimte over als de winst of kasstromen verder verzwakken. De operationele kasstroom van 4,82 miljard en de levered vrije kasstroom van 352,62 miljoen geven aan dat het mogelijk is om de uitkeringen vandaag te financieren, hoewel de flexibiliteit afhankelijk is van de kapitaalbehoeften voor modelintroducties en elektrificatie. De balans toont 6,6 miljard aan contanten tegenover 10,85 miljard aan totale schulden en een current ratio van 1,44, wat beheersbaar lijkt, maar investeerders zullen de kasconversie nauwlettend in de gaten houden te midden van een dalende omzet. Met insiders die 75,80% en instellingen 11,20% bezitten, kan de geconcentreerde eigendomsstructuur bewegingen versterken wanneer de stemming verandert, zoals gesuggereerd door het recente volume dat boven het drie-maands gemiddelde ligt.

Product- en technologienieuws zou het verhaal kunnen herstructureren. Rapporten over een hybride 911 Turbo S en potentieel leiderschap in draadloos opladen positioneren Porsche om zijn prestatie merk te verdedigen terwijl elektrificatie wordt bevorderd. Verbeterde in-car entertainment kan helpen om de prijsstelling in hogere uitvoeringen te behouden. De concurrentiedruk blijft reëel — nieuwe toetreders zoals de Polestar 5 benadrukken de toenemende benchmarks voor snelheid en technologie in premium elektrische voertuigen. Als Porsche zijn engineering roadmap vertaalt naar aantrekkelijke leveringen en stabiele marges, kan de markt geloofwaardige richtlijnen belonen over productmix, kostenbeheersing en ordermomentum. Omgekeerd zouden vertragingen of een lauwe ontvangst de waardering verankerd houden aan de huidige zorgen over groei en kwaliteitswinst.

Over een periode van drie jaar hangt het basisscenario waarschijnlijk af van constante uitvoering, gematigd door voorzichtige vraag. Het handhaven van operationele marges in een gezond bereik terwijl de volumes stabiliseren zou het dividend ondersteunen en geleidelijk het vertrouwen kunnen heropbouwen. Opwaartse potentie vereist zichtbaar commercieel succes van hybride/prestatiemodellen en gedifferentieerde technologie — draadloos opladen zou een kenmerkend element kunnen zijn als het effectief wordt uitgerold. De neerwaartse risico's draaien om aanhoudende omzetzwakte, kortingen om voorraden te verplaatsen, of een negatieve wending in de kasstroom die een herziening van het dividend afdwingt. Gezien de 52-weken dieptepunt op 39,58 en de voortschrijdende gemiddelden boven de huidige waarde, kunnen investeerders bevestiging zoeken door orderupdates, opmerkingen over marges en signalen van kapitaalallocatie voordat ze de aandelen opnieuw waarderen.

Wat zou er over drie jaar kunnen gebeuren? (horizon september 2025+3)

| Situatie | Hoe het eruitziet in september 2028 | Belangrijke factoren om in de gaten te houden |

|---|---|---|

| Beste | Geëlektrificeerde 911 en gerelateerde lanceringen resoneren, merk prijsvermogen blijft behouden, en kostenbeheersing verbetert de winstgevendheid. Dividend wordt gehandhaafd met ruimte en de stemming draait, waardoor de aandelen weer richting de bovenkant van het recente meerjarige bereik stijgen. | Vraag/prijs voor nieuwe modellen; bewijs van marge-uitbreiding; succesvolle uitrol van draadloos opladen en in-car technologie. |

| Basis | Uitvoering is constant maar vraag gemengd; marges stabiliseren; dividend gedekt maar niet merkbaar verhoogd. Aandelen volgen de fundamenten en blijven gevoelig voor nieuws, handelen rond lange termijn voortschrijdende gemiddelden. | Orderupdates, mix en kostenbeheersing; cadans van technologische functies; kasconversie vs. investeringsbehoeften. |

| Slechtste | Concurrentiedruk en zwakke volumes blijven aanhouden; marges krimpen en vrije kasstroom versmalt. Dividend wordt verlaagd of gepauzeerd om de flexibiliteit van de balans te behouden; waardering daalt naar cyclische diepten. | Aanhoudende omzetdalingen; voorraad/prijsacties; uitvoeringsproblemen bij elektrificatie en connectiviteit. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van de marktomstandigheden.

Factoren die de aandeelprijs waarschijnlijk het meest zullen beïnvloeden

- Vraag en prijsstelling in premium prestatie- en geëlektrificeerde modellen; aanhoudende druk op de omzet heeft de groei belast (-11% jaar op jaar in het meest recente kwartaal).

- Uitvoering van de elektrificatie- en technologie roadmap (hybride 911, potentieel draadloos opladen, in-car functies) en de impact op marges.

- Marges en kasstroomtraject ten opzichte van een hoge uitkeringsratio (97,47%) en levered vrije kasstroom (352,62 miljoen).

- Discipline op de balans te midden van investeringen (contanten 6,6 miljard vs schulden 10,85 miljard; current ratio 1,44; schuld/eigen vermogen 46,49%).

- Concurrentiedruk van premium EV/prestatie toetreders (bijv. Polestar 5) die de mix en prijsstelling beïnvloeden.

- Concentratie van eigendom (insiders 75,80%, instellingen 11,20%) en verschuivingen in volume (10-daags gemiddelde 981,77k vs 3-maands 665,63k) die de volatiliteit beïnvloeden.

Conclusie

Het investeringsdossier van Porsche voor de komende drie jaar rust op het verzoenen van een sterk merk en gezonde liquiditeit met cyclische druk op de winst en een veeleisend dividend. De aandelen worden verhandeld nabij de 52-weken dieptepunt en onder belangrijke voortschrijdende gemiddelden, wat voorzichtigheid weerspiegelt na een daling van 35,91% ten opzichte van een stijgende S&P 500. Positief is dat de marges in het zwart blijven, de operationele kasstroom solide is, en technologiekoppen suggereren een geloofwaardige weg om de prijsstelling in kernprestatiesegmenten te verdedigen. Echter, de combinatie van lagere kwartaalomzet en -winst, een hoge uitkeringsratio, en toenemende concurrentie pleit voor geduld totdat er duidelijkere aanwijzingen zijn van verbeterend ordermomentum en margeveerkracht. Voor nu kunnen inkomensorientierte houders de opbrengst waarderen, maar moeten ze de kasconversie en kapitaalbehoeftes nauwlettend in de gaten houden. Een herwaardering vereist waarschijnlijk succesvolle hybride uitrol, zichtbare technologische differentiatie, en stabielere fundamenten; zonder deze zal het aandeel waarschijnlijk in een bereik blijven en zal de gevoeligheid voor dividend hoog blijven.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.