Subaru Corporation (7270.T) inicia los próximos tres años con un balance robusto en efectivo, un crecimiento de ingresos visible y una baja volatilidad en el precio de sus acciones, aunque también enfrenta presión en los márgenes y decisiones estratégicas sobre electrificación y software. En los últimos 12 meses, las acciones han subido un 21.59% y se cotizan cerca de su máximo de 52 semanas, respaldadas por una sólida expansión en la parte alta de la cuenta (ingresos en los últimos 12 meses de aproximadamente ¥4,810B), a pesar de que el crecimiento de las ganancias trimestrales ha disminuido en comparación con el año anterior. Los indicadores de liquidez y apalancamiento son conservadores (¥1.92T en efectivo frente a ¥391B en deudas; ratio corriente de 2.52), lo que permite mantener dividendos sostenidos e invertir en productos y características de ADAS. Con un dividendo a futuro de ¥115 (rendimiento del 3.71%) y un beta de 0.12, Subaru ofrece características defensivas en una industria cíclica. La perspectiva a tres años depende de la demanda en EE. UU., el tipo de cambio, la ejecución en híbridos/VE y características de software, además de mantener la disciplina en costos y precios.

Puntos Clave a partir de septiembre de 2025

- Ingresos: últimos doce meses aproximadamente ¥4,810B; crecimiento de ingresos trimestrales (anual) 11.20%; ingresos por acción ¥6,553.92.

- Beneficios/márgenes: margen neto 6.42%; margen operativo 6.29%; beneficio bruto ¥978.39B; EBITDA ¥622.94B; ingreso neto ¥308.9B; ROE 11.60%.

- Ventas/generación de efectivo: flujo de caja operativo ¥599.4B; flujo de caja libre apalancado ¥90.39B que apoya inversiones continuas.

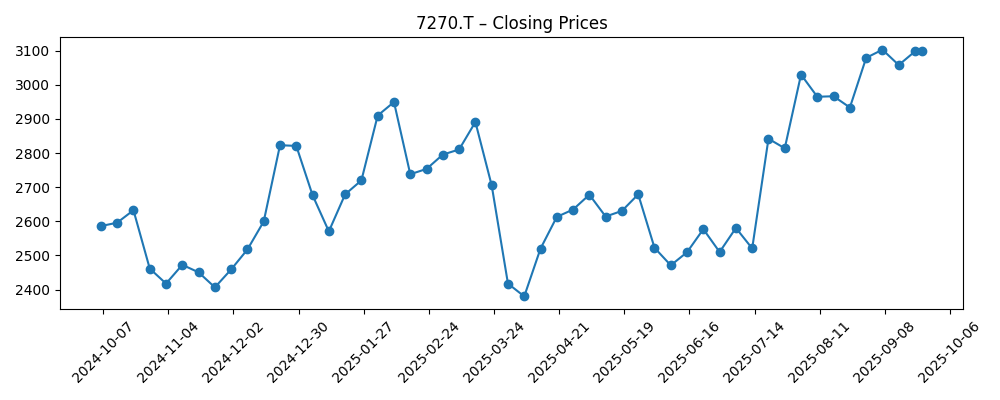

- Precio de las acciones: ¥3,099 (24/09/2025) cerca del máximo de 52 semanas ¥3,175; mínimo de 52 semanas ¥2,174; un aumento del 21.59% en 12 meses; 50‑DMA ¥2,903.68; 200‑DMA ¥2,713.10; beta 0.12.

- Balance: efectivo ¥1.92T frente a deuda total ¥391B; deuda/capital 14.51%; ratio corriente 2.52 (liquidez amplia).

- Dividendo: anual anticipado ¥115 (rendimiento del 3.71%); ratio de pago 25.11%; próxima fecha ex‑dividendo 29‑09‑2025.

- Propiedad/liquidez: acciones en circulación 727.97M; flotante 544.25M; insiders 21.32%; instituciones 39.29%; volumen promedio de 3 meses 3.58M.

- Capitalización de mercado: implícita alrededor de ¥2.26T (acciones en circulación × precio reciente).

- Opinión de analistas: comparaciones recientes de terceros destacan la posición competitiva frente a BMW, Suzuki e Isuzu; no se proporciona un consenso formal aquí.

Evolución del precio de las acciones – últimos 12 meses

Titulares destacados

- Análisis Crítico de Bayerische Motoren Werke (OTCMKTS:BAMXF) y Subaru (OTCMKTS:FUJHY) – ETF Daily News

- Analizando Subaru (OTCMKTS:FUJHY) y Isuzu Motors (OTCMKTS:ISUZY) – ETF Daily News

- Analizando Subaru (OTCMKTS:FUJHY) y Suzuki Motor (OTCMKTS:SZKMY) – ETF Daily News

Opinión

Las acciones de Subaru han subido desde un mínimo a finales de marzo y ahora están cerca del máximo de 52 semanas, con las medias móviles de 50 y 200 días en tendencia ascendente. La combinación de un beta bajo (0.12) y un impulso de tendencia en mejora sugiere que los inversores están recompensando la defensiva y la visibilidad en ganancias. El trasfondo técnico también se apoya en una liquidez constante (volumen promedio de 3 meses 3.58M). Dicho esto, la cercanía de la acción al máximo de 52 semanas podría limitar el potencial de ganancias a corto plazo sin catalizadores incrementales como márgenes más fuertes o noticias sobre productos. Dada la fecha ex-dividendo el 29 de septiembre, los flujos orientados a ingresos podrían apoyar modestamente las acciones, seguidos de un típico descenso post-dividendo. En un horizonte de tres años, el camino probablemente estará determinado menos por lo técnico y más por si Subaru puede traducir el crecimiento de ingresos en retornos sostenibles y más altos sobre el capital.

Desde el punto de vista fundamental, el impulso en la línea superior se mantiene (crecimiento de ingresos del 11.20% anual en el último trimestre), pero el crecimiento de ganancias se volvió negativo año tras año, lo que apunta a la inflación de costos, la mezcla, incentivos o efectos de divisas que presionan los márgenes. Aun así, la rentabilidad sigue siendo respetable: 6.42% de margen neto y 6.29% de margen operativo sobre ¥4,810B de ingresos en los últimos doce meses, mientras que el ROE se sitúa en 11.60%. Es importante destacar que el flujo de caja operativo de ¥599.4B y el flujo de caja libre positivo proporcionan el combustible para la electrificación, actualizaciones de software/ADAS y mantenimiento de capacidad sin estresar el balance. La pregunta clave para 2026-2028 es si Subaru puede mejorar su poder de fijación de precios y los beneficios de escala en híbridos/EVs mientras defiende sus fortalezas de marca en seguridad y tracción a las cuatro ruedas.

El balance ofrece flexibilidad. Con ¥1.92T en efectivo frente a ¥391B en deuda total y un ratio corriente de 2.52, Subaru puede seguir invirtiendo a lo largo del ciclo mientras paga un dividendo constante (¥115 a futuro; 25.11% de pago). Esa opcionalidad podría extenderse a asociaciones selectivas o herramientas para nuevos trenes motrices y sistemas de asistencia al conductor. Si la ejecución es sólida, una expansión modesta de márgenes es plausible incluso sin un crecimiento desmedido en unidades. Por otro lado, la presión sostenida sobre los costos de insumos o la competencia agresiva en precios podrían mantener los márgenes estables a pesar de las ganancias en volumen. En este contexto, un escenario base prudente es aquel en el que la eficiencia operativa y la mezcla de productos hacen el trabajo pesado, respaldadas por una monetización gradual de características de software y una inversión de capital disciplinada.

La cobertura comparativa en los últimos meses se ha centrado en cómo se compara Subaru con BMW, Suzuki e Isuzu. La lección para los accionistas es menos sobre perseguir extremos de segmento y más sobre aprovechar las ventajas intermedias de Subaru: una línea de productos enfocada, lealtad a la marca y finanzas conservadoras. Si la dirección se enfoca en tecnología AWD diferenciada y de seguridad mientras ajusta su hoja de ruta de electrificación a la demanda, la empresa puede defender sus retornos sin sobrepasarse. Por otro lado, si los competidores aceleran los lanzamientos de vehículos definidos por software o reducen precios para ganar cuota de mercado, Subaru podría necesitar sacrificar márgenes por competitividad. En un plazo de tres años, la ejecución, y no las comparaciones de titulares, probablemente determinará si la valoración actual cerca del máximo de 52 semanas se convierte en un trampolín o un techo.

¿Qué podría pasar en tres años? (horizonte septiembre 2025+3)

| Escenario | Implicaciones para septiembre de 2028 |

|---|---|

| Mejor | Demanda constante en mercados clave, introducciones exitosas de híbridos/EV y monetización incremental de software/ADAS que elevan el poder de fijación de precios. Los márgenes mejoran gracias a la eficiencia operativa y costos de insumos estables. La fuerte generación de efectivo financia la inversión y los dividendos mientras se preserva el efectivo neto. |

| Base | Los ingresos crecen modestamente con una cuota estable en América del Norte y Japón. Las actualizaciones de productos compensan los precios competitivos, manteniendo los márgenes en niveles recientes. El efectivo sigue siendo abundante, apoyando dividendos consistentes e inversiones selectivas. |

| Peor | Una demanda del consumidor más lenta y una competencia de precios intensificada afectan la mezcla y los márgenes; cambios en divisas o interrupciones en la cadena de suministro añaden presión. El gasto elevado en electrificación supera los retornos, comprimiendo el flujo de caja libre y limitando los retornos de capital. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más probables que influirán en el precio de las acciones

- Ejecución en electrificación y características de ADAS/software en relación con los plazos de los competidores y la adopción por parte de los clientes.

- Demanda en América del Norte y disciplina de precios en los segmentos de crossover/SUV que anclan la mezcla de Subaru.

- Inflación de costos, estabilidad de la cadena de suministro y movimientos de divisas que afectan los márgenes y la traducción de ganancias.

- Consistencia en la asignación de capital (sostenibilidad del dividendo, potencial de recompra) respaldada por la generación de efectivo.

- Desarrollos regulatorios y de seguridad que podrían desencadenar retiradas del mercado o acelerar los requisitos de contenido de características.

- Respuestas competitivas de fabricantes de automóviles globales, incluyendo precios y empaquetamiento de tecnología.

Conclusión

El caso de inversión de Subaru hacia 2028 combina la fortaleza defensiva del balance con el riesgo de ejecución operativa. La empresa está aumentando sus ingresos, genera un sólido flujo de caja y mantiene un apalancamiento conservador, lo que le permite invertir a lo largo del ciclo mientras paga un dividendo fiable. A corto plazo, el ascenso de la acción hacia su máximo de 52 semanas refleja una mejora en el sentimiento y baja volatilidad, pero el potencial futuro probablemente depende de convertir el impulso en ventas en márgenes más altos y duraderos. Si la dirección ajusta la electrificación y las características de software a la demanda del cliente y mantiene la disciplina de precios, Subaru podrá defender sus retornos a pesar de un entorno competitivo. Por el contrario, la presión prolongada sobre los costos, vientos en contra de divisas o recortes de precios agresivos en todo el sector podrían limitar las ganancias y comprimir la valoración. Por ahora, el camino base favorece operaciones estables respaldadas por una sólida liquidez y una asignación de capital disciplinada, dejando a Subaru en una buena posición para navegar el cambio en la industria, aunque la ejecución sigue siendo el factor determinante para los retornos de los accionistas a tres años.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar decisiones financieras.