Subaru Corporation (7270.T) begint de komende drie jaren met een sterke balans, zichtbare omzetgroei en een lage volatiliteit van het aandeel, maar staat ook voor margedruk en strategische keuzes op het gebied van elektrificatie en software. In de afgelopen 12 maanden is het aandeel met 21,59% gestegen en handelt het dicht bij zijn 52-wekenhoogte, ondersteund door een sterke omzetgroei (ttm omzet ongeveer ¥4.810B), hoewel de kwartaalwinstgroei jaar op jaar is afgenomen. De liquiditeits- en hefboomratio's zijn conservatief (¥1,92T aan contanten tegenover ¥391B aan schulden; current ratio 2,52), wat duurzame dividenden en investeringen in product- en ADAS-functies mogelijk maakt. Met een vooruitzicht op een dividend van ¥115 (3,71% rendement) en een beta van 0,12, biedt Subaru defensieve kenmerken in een cyclische industrie. De vooruitzichten voor de komende drie jaar hangen af van de vraag in de VS, de valutakoersen, de uitvoering van hybrides/EV's en softwarefuncties, en het handhaven van discipline op kosten en prijzen.

Belangrijke Punten per September 2025

- Omzet: afgelopen twaalf maanden ongeveer ¥4.810B; kwartaalomzetgroei (j/j) 11,20%; omzet per aandeel ¥6.553,92.

- Winst/marges: nettomarge 6,42%; operationele marge 6,29%; brutowinst ¥978,39B; EBITDA ¥622,94B; netto-inkomen ¥308,9B; ROE 11,60%.

- Verkoop/kasgeneratie: operationele kasstroom ¥599,4B; gefinancierde vrije kasstroom ¥90,39B ondersteunt doorlopende investeringen.

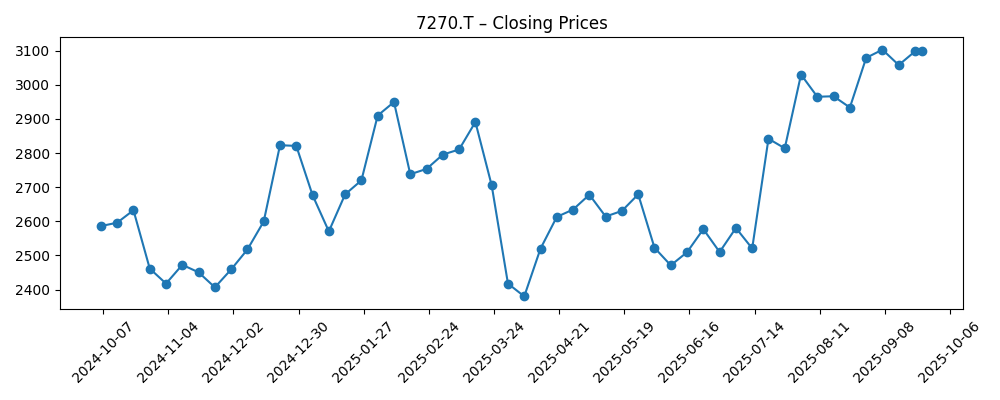

- Aandelenprijs: ¥3.099 (24/09/2025) nabij het 52-weken hoog van ¥3.175; 52-weken laag ¥2.174; stijging van 21,59% over 12 maanden; 50-DMA ¥2.903,68; 200-DMA ¥2.713,10; beta 0,12.

- Balans: contanten ¥1,92T tegenover totale schuld ¥391B; schuld/eigen vermogen 14,51%; current ratio 2,52 (voldoende liquiditeit).

- Dividenden: vooruitzicht jaarlijks ¥115 (3,71% rendement); uitkeringsratio 25,11%; volgende ex-dividenddatum 29 september 2025.

- Eigendom/liquiditeit: uitstaande aandelen 727,97M; vrij verhandelbaar 544,25M; interne eigenaren 21,32%; instellingen 39,29%; 3-maands gemiddelde volume 3,58M.

- Marktkapitalisatie: impliciet rond ¥2,26T (uitstaande aandelen × recente prijs).

- Analistenvisie: recente vergelijkingen door derden benadrukken de concurrentiepositie ten opzichte van BMW, Suzuki en Isuzu; hier wordt geen formele consensus gegeven.

Aandelenprijsontwikkeling – laatste 12 maanden

Opmerkelijke koppen

- Bayerische Motoren Werke (OTCMKTS:BAMXF) en Subaru (OTCMKTS:FUJHY) Kritische Analyse – ETF Daily News

- Analyse van Subaru (OTCMKTS:FUJHY) en Isuzu Motors (OTCMKTS:ISUZY) – ETF Daily News

- Analyse van Subaru (OTCMKTS:FUJHY) en Suzuki Motor (OTCMKTS:SZKMY) – ETF Daily News

Opinie

De aandelen van Subaru zijn gestegen van een dieptepunt eind maart tot vlakbij het 52-weken hoog, met de 50- en 200-daagse voortschrijdende gemiddelden die stijgend zijn. De combinatie van een lage beta (0,12) en een verbeterende trendmomentum suggereert dat investeerders de defensiviteit en de zichtbaarheid van de winst belonen. De technische achtergrond wordt ook ondersteund door constante liquiditeit (3-maands gemiddelde volume 3,58M). Dat gezegd hebbende, de nabijheid van het aandeel tot het 52-weken hoog kan de kortetermijnopwaartse potentie beperken zonder aanvullende katalysatoren zoals sterkere margeprints of productnieuws. Gezien de ex-dividenddatum op 29 september, zouden inkomensorientated stromen de aandelen licht kunnen ondersteunen, gevolgd door een typische post-dividend drift. Op een termijn van drie jaar zal het pad waarschijnlijk minder bepaald worden door technische factoren en meer door de vraag of Subaru erin slaagt om omzetgroei om te zetten in duurzaam hogere rendementen op kapitaal.

Fundamenteel gezien blijft de omzetgroei intact (11,20% j/j omzetgroei in het meest recente kwartaal), maar de winstgroei is jaar op jaar negatief geworden, wat wijst op kosteninflatie, mix, incentives of valutawijzigingen die de marges onder druk zetten. Desondanks blijft de winstgevendheid respectabel: 6,42% nettomarge en 6,29% operationele marge op ¥4,810B ttm omzet, terwijl de ROE op 11,60% staat. Belangrijk is dat de operationele kasstroom van ¥599,4B en de positieve vrije kasstroom de brandstof bieden voor elektrificatie, software/ADAS-upgrades en onderhoud van capaciteit zonder de balans te belasten. De belangrijkste vraag voor 2026-2028 is of Subaru de prijszettingskracht en schaalvoordelen in hybrides/EV's kan verbeteren, terwijl het de merksterkte in veiligheid en vierwielaandrijving verdedigt.

De balans biedt flexibiliteit. Met ¥1,92T aan contanten tegenover ¥391B aan totale schuld en een current ratio van 2,52 kan Subaru blijven investeren door de cyclus terwijl het een consistent dividend uitkeert (¥115 vooruit; 25,11% uitkeringsratio). Die optie zou zich kunnen uitbreiden naar selectieve partnerschappen of gereedschap voor nieuwe aandrijflijnen en rij-assistentiesystemen. Als de uitvoering strak is, is een gematigde marge-uitbreiding plausibel, zelfs zonder buitensporige eenheidsgroei. Aan de andere kant zou aanhoudende druk op de inputkosten of agressieve prijsconcurrentie de marges vlak kunnen houden, ondanks volumewinst. Tegen deze achtergrond is een voorzichtige basiscase er een waarin operationele efficiëntie en productmix het zware werk doen, ondersteund door geleidelijke monetisatie van softwarefuncties en gedisciplineerde kapitaalinvesteringen.

Vergelijkende dekking in de afgelopen maanden heeft zich gericht op hoe Subaru zich verhoudt tot BMW, Suzuki en Isuzu. De boodschap voor aandeelhouders is minder het najagen van segmentextremen en meer het benutten van Subaru's middenklasse voordelen: gefocuste productlijn, merkloyaliteit en conservatieve financiën. Als het management zich richt op gedifferentieerde AWD en veiligheidstechnologie, terwijl het de elektrificatie roadmap afstemt op de vraag, kan het bedrijf rendementen verdedigen zonder te ver te gaan. Aan de andere kant, als concurrenten de uitrol van softwaregedefinieerde voertuigen versnellen of prijzen verlagen om marktaandeel te winnen, moet Subaru mogelijk marge inruilen voor concurrentievermogen. Over drie jaar zal de uitvoering, en niet de vergelijkingen in de koppen, waarschijnlijk bepalen of de huidige waardering nabij het 52-weken hoog een springplank of een plafond blijkt te zijn.

Wat zou er over drie jaar kunnen gebeuren? (horizon september 2025+3)

| Scenario | Gevolgen per september 2028 |

|---|---|

| Beste | Stabiele vraag in kernmarkten, succesvolle introducties van hybrides/EV's, en geleidelijke monetisatie van software/ADAS verhogen de prijszettingskracht. Marges verbeteren door operationele efficiëntie en stabiele inputkosten. Sterke kasgeneratie financiert kapitaalinvesteringen en dividenden, terwijl netto contanten behouden blijven. |

| Basis | Omzet groeit bescheiden met een stabiel marktaandeel in Noord-Amerika en Japan. Productvernieuwingen compenseren competitieve prijsstelling, waardoor marges rond recente niveaus blijven. Kas blijft voldoende, wat consistente dividenden en selectieve investeringen ondersteunt. |

| Slechter | Langzamere consumenten vraag en verscherpte prijsconcurrentie drukken op mix en marges; valutawijzigingen of verstoringen in de toeleveringsketen voegen druk toe. Verhoogde uitgaven voor elektrificatie overtreffen de rendementen, waardoor de vrije kasstroom onder druk komt te staan en de kapitaalrendementen beperkt worden. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren op basis van marktomstandigheden.

Factoren die de aandelenprijs het meest waarschijnlijk beïnvloeden

- Uitvoering van elektrificatie en ADAS/softwarefuncties in vergelijking met de tijdlijnen van concurrenten en klantacceptatie.

- Vraag in Noord-Amerika en prijsdiscipline in de crossover/SUV-segmenten die Subaru's mix verankeren.

- Kosteninflatie, stabiliteit in de toeleveringsketen en valutabewegingen die marges en omzetvertaling beïnvloeden.

- Consistentie in kapitaalallocatie (dividend duurzaamheid, mogelijke aandeleninkoop) ondersteund door kasgeneratie.

- Regelgevende en veiligheidsontwikkelingen die terugroepacties kunnen triggeren of de eisen voor functiemateriaal kunnen versnellen.

- Concurrentiële reacties van wereldwijde autofabrikanten, inclusief prijsstelling en technologiebundeling.

Conclusie

De investeringscase voor Subaru tot 2028 mengt de defensieve kracht van de balans met operationele uitvoeringsrisico's. Het bedrijf groeit in omzet, genereert solide kasstromen en behoudt een conservatieve hefboomwerking, waardoor het in staat is om door de cyclus te investeren terwijl het een betrouwbaar dividend uitkeert. Op korte termijn weerspiegelt de stijging van het aandeel naar het 52-weken hoog een verbeterd sentiment en lage volatiliteit, maar toekomstige opwaartse potentieel hangt waarschijnlijk af van het omzetten van verkoopmomentum in hogere, duurzamere marges. Als het management de elektrificatie en softwarefuncties afstemt op de vraag van klanten en prijsdiscipline handhaaft, kan Subaru rendementen verdedigen ondanks een competitieve omgeving. Aan de andere kant kunnen aanhoudende kosten druk, valutawind tegen, of agressieve prijsverlagingen in de sector de winsten beperken en de waardering onder druk zetten. Voor nu is het basispad gunstig voor stabiele operaties ondersteund door sterke liquiditeit en gedisciplineerde kapitaalallocatie—waardoor Subaru goed gepositioneerd is om de veranderingen in de industrie te navigeren, maar waarbij uitvoering nog steeds de doorslaggevende factor is voor de aandeelhoudersrendementen over drie jaar.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.