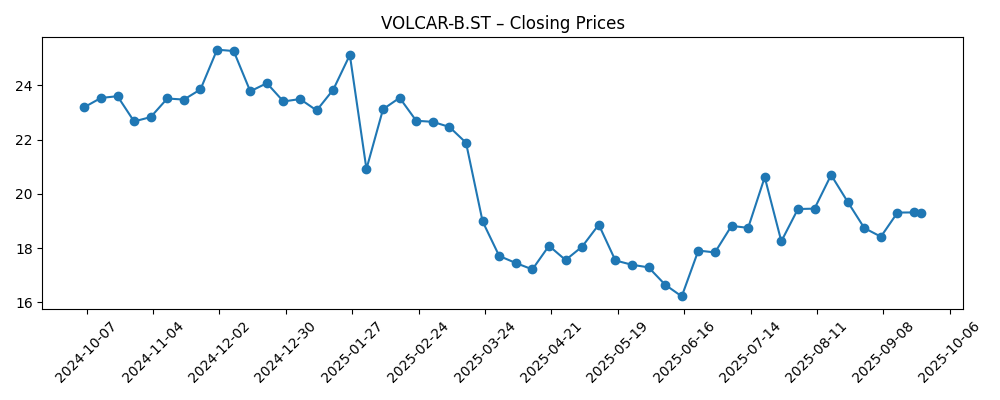

Volvo Car AB (VOLCAR-B.ST) se prepara para los próximos tres años equilibrando vientos en contra cíclicos con cambios estratégicos. Las acciones se cotizan alrededor de 19.31 a partir del 24 de septiembre de 2025, con una caída del 26.68% en los últimos 12 meses, y los promedios de 50 y 200 días están en 19.25 y 20.09, respectivamente. Los ingresos en el último año totalizaron 381.34 mil millones, pero la rentabilidad sigue siendo escasa: margen de beneficio del 0.11% y margen operativo del -10.90%. Tienen un efectivo de 56.24 mil millones frente a 40.5 mil millones de deuda, con una relación corriente de 1.02, y un fuerte flujo de caja operativo de 51.51 mil millones, aunque contrarrestado por -14.37 mil millones en flujo de caja libre apalancado. El desarrollo más importante es el plan para aumentar la producción en EE. UU. y lanzar un nuevo modelo híbrido destinado a contrarrestar los aranceles, un paso que podría estabilizar la demanda y reducir el riesgo político mientras la dirección navega un crecimiento de ingresos trimestrales más lento (-7.80% interanual).

Puntos clave a septiembre de 2025

- Ingresos: 381.34B (ttm); Ingresos por acción: 128.25; Crecimiento de ingresos trimestrales: -7.80% interanual.

- Beneficio/Márgenes: Margen de beneficio 0.11%; Margen operativo (ttm) -10.90%; Beneficio bruto 65.86B; EBITDA 16.16B; Ingreso neto a acciones comunes 0.403B.

- Efectivo y Liquidez: Efectivo total 56.24B; Deuda total 40.5B; Ratio corriente 1.02; Flujo de efectivo operativo 51.51B; Flujo de efectivo libre apalancado -14.37B.

- Precio de acción: 19.31 (24 de septiembre de 2025); Rango de 52 semanas 15.94–28.94; Cambio en 52 semanas -26.68%; MA de 50 días 19.25; MA de 200 días 20.09; Beta 1.01.

- Actividad de negociación: Volumen promedio (3m) 4.3M; Volumen promedio (10d) 3.6M.

- Propiedad: Insiders 78.68%; Instituciones 16.16%; Acciones en circulación 2.96B; Float 620.92M; Acciones implícitas 3.02B.

- Valor en balance: Valor contable por acción 46.10; la acción se cotiza por debajo del BVPS a precios recientes.

- Retornos de capital: No se reportaron dividendos atrasados; ratio de pago 0.00%.

- Capitalización de mercado/perspectiva analista: La capitalización de mercado y las calificaciones de consenso no están disponibles en este conjunto de datos.

Evolución del precio de la acción – últimos 12 meses

Titulares destacados

Opinión

La decisión de Volvo Car AB de ampliar la producción en EE. UU. e introducir un nuevo modelo híbrido aborda dos problemas a la vez: la incertidumbre política y la demanda desigual de vehículos eléctricos (EV). La manufactura local puede mitigar la exposición a aranceles, acortar la logística y potencialmente desbloquear incentivos o reglas de contenido local más favorables. Mientras tanto, los híbridos ofrecen un producto puente para los consumidores que desconfían de la infraestructura de carga o de los precios de los EVs completos. El inconveniente es la complejidad de los márgenes. Los híbridos incrementan los costos tecnológicos y la coordinación de la cadena de suministro, mientras que la escala a corto plazo a menudo es insuficiente para diluir los costos generales. Con un margen de beneficio de 0.11% y un margen operativo de -10.90%, cualquier error en el lanzamiento podría prolongar el apalancamiento operativo negativo. Aún así, una huella de producción geográficamente diversificada puede estabilizar las entregas y reducir la volatilidad que ha presionado las acciones.

El precio de la acción cuenta una historia cautelosa. Después de caer a mínimos a mediados de junio cerca del piso de 52 semanas y luego recuperar terreno, la acción ahora ronda su media móvil de 50 días y se encuentra por debajo de su media de 200 días, reflejando un mercado que ve progreso pero espera pruebas de un impulso sostenido en las ganancias. El cambio de -26.68% en 52 semanas y un beta de 1.01 implican que la ejecución específica de la empresa, no las oscilaciones del mercado, ha dominado los retornos. Los volúmenes de negociación se han normalizado, sugiriendo que no ha habido capitulación, pero tampoco un breakout convincente. Para los inversores a largo plazo, esto establece un estándar: demostrar una mejora en la economía de unidades y conversión de efectivo, no solo un impulso impulsado por los titulares debido a cambios en la producción.

El financiamiento y la flexibilidad son cruciales. Los 56.24B en efectivo de Volvo y 40.5B en deuda proporcionan margen para reorganizar la huella, pero el flujo de efectivo libre es negativo en un contexto apalancado (-14.37B) a pesar de que el flujo de efectivo operativo es robusto (51.51B). Esa brecha apunta a costos de financiamiento e intensidad de inversión, típicos de un ciclo de adaptación industrial. El ratio corriente de 1.02 indica una liquidez ajustada, pero manejable, a corto plazo. La alta propiedad de insiders (78.68%) reduce el float libre, lo que puede atenuar la volatilidad en períodos normales, pero amplificar los movimientos en torno a puntos de inflexión. En este contexto, las ganancias marginales incrementales de abastecimiento localizado, precios disciplinados y una mezcla de modelos selectiva podrían acumularse rápidamente, mientras que cualquier deslizamiento en la ejecución podría prolongar la quema de efectivo.

Estrategicamente, los híbridos pueden defender cuota de mercado mientras se normaliza la adopción de EVs, pero la empresa aún necesitará reducciones de costos creíbles y características impulsadas por software para competir en el costo total de propiedad. Si la producción en EE. UU. escala sin problemas, la cobertura contra aranceles podría traducirse en ventas más estables en América del Norte y una mejor utilización de la fábrica. Sin embargo, el crecimiento de ingresos fue de -7.80% interanual en el último trimestre, subrayando que el contexto de demanda no es un viento a favor. El caso de inversión en tres años depende de convertir la reestructuración operativa actual en reparación de márgenes; idealmente, pasando de márgenes operativos negativos a positivos de un solo dígito bajo antes de cualquier revalorización. Cotizar por debajo del valor contable por acción (46.10) añade una narrativa de soporte, pero el mercado probablemente exigirá una mejora clara en la calidad de las ganancias primero.

¿Qué podría pasar en tres años? (horizonte septiembre de 2028)

| Escenario | Narrativa |

|---|---|

| Mejor caso | La capacidad en EE. UU. se incrementa a tiempo; la mezcla híbrida desbloquea poder de fijación de precios y mayor utilización; las reducciones de costos estrechan las brechas en el BOM; el margen operativo se vuelve sosteniblemente positivo; la conversión de efectivo mejora y el flujo de efectivo libre apalancado se vuelve positivo; la acción se revalúa hacia un soporte de valoración basado en el libro. |

| Caso base | El cambio de producción reduce el riesgo político, pero la mezcla/precio sigue siendo parcial; los márgenes rondan el punto de equilibrio con una mejora gradual; el flujo de efectivo operativo se mantiene sólido, pero las necesidades de inversión mantienen el flujo de efectivo libre irregular; las acciones siguen los fundamentos con un comercio limitado en comparación con promedios a largo plazo. |

| Peor caso | Los retrasos en la ramp-up y las restricciones de suministro erosionan los beneficios del lanzamiento; la debilidad en la demanda persiste; la presión sobre precios amplía las pérdidas; la liquidez se ajusta a medida que el flujo de efectivo libre negativo se extiende; el sentimiento se debilita y la acción prueba su rango de negociación inferior. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más propensos a influir en el precio de la acción

- Ejecutar la expansión de producción en EE. UU. y el lanzamiento del modelo híbrido (cronogramas, calidad, utilización).

- Trayectoria de márgenes a partir del control de costos, mezcla de modelos y abastecimiento localizado frente a la inflación de insumos.

- Desarrollos en políticas comerciales y arancelarias que afectan la economía de importación y las cadenas de suministro transfronterizas.

- Durabilidad del flujo de efectivo en relación con el capex y los costos de financiamiento, dado el flujo de efectivo libre negativo apalancado.

- Elasticidad de la demanda para híbridos y EVs en medio de condiciones macroeconómicas e incentivos para consumidores.

- Liquidez y dinámicas de negociación moldeadas por la alta propiedad de insiders y un float libre limitado.

Conclusión

Volvo Car AB está utilizando un enfoque pragmático para un ciclo automotriz en transición: mitigar la exposición a aranceles construyendo más en EE. UU. y encontrando a los consumidores donde están con un nuevo modelo híbrido. La base financiera—56.24B en efectivo, 40.5B en deuda y un sólido flujo de efectivo operativo—compra tiempo, pero una rentabilidad delgada (0.11% de margen de beneficio; -10.90% de margen operativo) y un flujo de efectivo libre negativo apalancado significan que el tiempo debe utilizarse para reparar la economía de unidades. Las acciones han estado rezagadas durante 12 meses y se cotizan por debajo del valor contable por acción, lo que señala escepticismo sobre si la ejecución se traducirá en ganancias. Durante los próximos tres años, el camino hacia un mejor múltiplo probablemente requerirá una mejora constante de márgenes, un flujo de efectivo libre más estable y pruebas de que la producción localizada genera ventajas sostenibles en costos y precios. Si eso sucede, la acción podría escapar de su rango; si no, podría seguir atada al valor contable y a las oscilaciones macroeconómicas.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debes realizar tu propia investigación antes de tomar decisiones financieras.