Volvo Car AB (VOLCAR-B.ST) gaat de komende drie jaar aan de slag met het balanceren van cyclische tegenwind en strategische aanpassingen. De aandelen staan op ongeveer 19,31 op 24 september 2025, wat een daling van 26,68% betekent over de afgelopen 12 maanden, terwijl de gemiddelden over 50 dagen en 200 dagen respectievelijk op 19,25 en 20,09 staan. De omzet van de afgelopen 12 maanden bedraagt in totaal 381,34 miljard, maar de winstgevendheid blijft mager: winstmarge van 0,11% en operationele marge van -10,90%. Er is 56,24 miljard aan contanten tegenover 40,5 miljard aan schulden, met een current ratio van 1,02 en een sterke operationele cashflow van 51,51 miljard, gecompenseerd door -14,37 miljard in gefinancierde vrije cashflow. De meest ingrijpende ontwikkeling is de uitbreiding van de productie in de VS en de lancering van een nieuw hybride model dat gericht is op het opvangen van invoertarieven—een stap die de vraag zou kunnen stabiliseren en het beleidsrisico zou kunnen verminderen terwijl het management zich aanpast aan de trager groeiende kwartaalomzet (-7,80% jaar-op-jaar).

Kernpunten per september 2025

- Omzet: 381,34 miljard (ttm); Omzet per aandeel: 128,25; Kwartaalomzetgroei: -7,80% jaar-op-jaar.

- Winst/Marges: Winstmarge 0,11%; Operationele marge (ttm) -10,90%; Brutowinst 65,86 miljard; EBITDA 16,16 miljard; Netto-inkomen voor gewone aandeelhouders 0,403 miljard.

- Kas & Liquiditeit: Totale kas 56,24 miljard; Totale schuld 40,5 miljard; Current ratio 1,02; Operationele kasstroom 51,51 miljard; Geleverd vrije kasstroom -14,37 miljard.

- Aandelenprijs: 19,31 (24 sep 2025); 52-weken bereik 15,94–28,94; Verandering over 52 weken -26,68%; 50-daags gemiddelde 19,25; 200-daags gemiddelde 20,09; Beta 1,01.

- Handelsactiviteit: Gemiddeld volume (3m) 4,3 miljoen; Gemiddeld volume (10d) 3,6 miljoen.

- Eigendom: Insiders 78,68%; Instellingen 16,16%; Uitstaande aandelen 2,96 miljard; Float 620,92 miljoen; Impliciete aandelen 3,02 miljard.

- Balanswaarde: Boekwaarde per aandeel 46,10; het aandeel wordt verhandeld onder de BVPS bij recente prijzen.

- Kapitaalretouren: Geen uitstaand dividend gerapporteerd; uitkeringsratio 0,00%.

- Marktkapitalisatie/analistenvisie: Marktkapitalisatie en consensusbeoordelingen niet opgenomen in deze dataset.

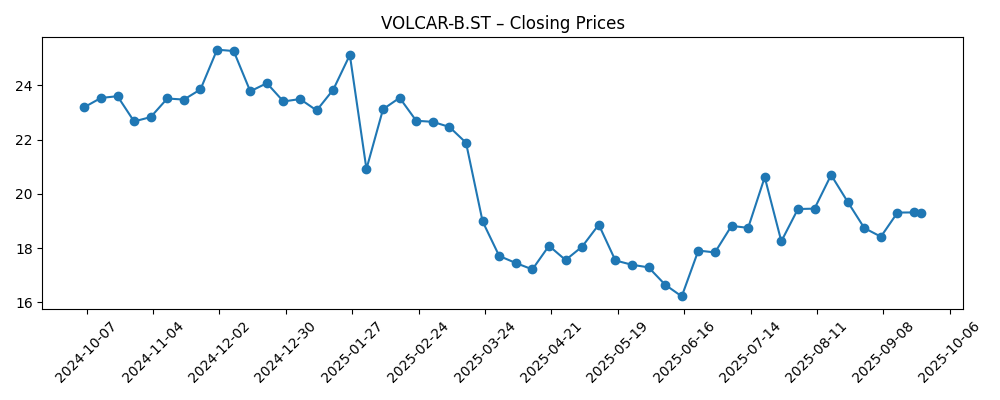

Aandelenprijs evolutie – laatste 12 maanden

Opmerkelijke koppen

Opinie

De beslissing van Volvo Car AB om de productie in de VS uit te breiden en een nieuw hybride model te introduceren pakt twee problemen tegelijk aan: beleids onzekerheid en ongelijke vraag naar elektrische voertuigen. Binnenlandse productie kan de blootstelling aan tarieven verkleinen, terwijl het ook de logistiek verkort en mogelijk stimulansen of vriendelijkere lokale inhoudsregels ontsluit. Hybrides bieden ondertussen een brugproduct voor consumenten die huiverig zijn voor oplaadinfrastructuur of de prijsstelling van volledige elektrische voertuigen. De keerzijde is de complexiteit van de marges. Hybrides voegen technologie kosten en coördinatie in de toeleveringsketen toe, terwijl de schaal op korte termijn vaak onvoldoende is om de overhead te verzachten. Met een winstmarge van 0,11% en een operationele marge van -10,90% kunnen eventuele fouten bij de lancering de negatieve operationele hefboom verlengen. Toch kan een geografisch gediversifieerde productiecapaciteit de leveringen stabiliseren en de volatiliteit verminderen die de aandelen onder druk heeft gezet.

De aandelenprijs vertelt een voorzichtig verhaal. Na een daling naar de laagtes van midden juni, dicht bij de 52-weekse bodem, en daarna een herstel, zweeft het aandeel nu rond zijn 50-daags voortschrijdend gemiddelde en onder zijn 200-daags gemiddelde, wat een markt weerspiegelt die vooruitgang ziet maar wacht op bewijs van duurzame winstgroei. De verandering over 52 weken van -26,68% en een beta van 1,01 impliceren dat de uitvoering van het bedrijf, en niet de schommelingen van de markt, de rendementen heeft gedomineerd. De handelsvolumes zijn genormaliseerd, wat suggereert dat er geen capitulatie is geweest, maar ook geen overtuigende doorbraak. Voor lange termijn investeerders is dat een maatstaf: toon verbeterde unit economics en kasconversie, niet alleen momentum gedreven door koppen uit productie verschuivingen.

Financiering en flexibiliteit zijn cruciaal. De 56,24 miljard aan kas en 40,5 miljard aan schulden van Volvo bieden ruimte om de footprint opnieuw te ordelen, maar de vrije kasstroom is negatief op een geleverde basis (-14,37 miljard), ook al is de operationele kasstroom sterk (51,51 miljard). Dit gat wijst op financieringskosten en investeringsintensiteit, typisch voor een herstructureringscyclus in de industrie. De current ratio van 1,02 geeft aan dat de liquiditeit op korte termijn krap maar beheersbaar is. Het hoge insider-eigendom (78,68%) vermindert de vrije float, wat de volatiliteit in normale periodes kan dempen, maar bewegingen rond kantelpunten kan versterken. Tegen deze achtergrond kunnen incrementele margewinsten uit lokale inkoop, gedisciplineerde prijsstelling en een selectieve modellenmix snel optellen, terwijl uitvoering vertraging de kasverbranding kan verlengen.

Strategisch kunnen hybrides marktaandeel verdedigen terwijl de acceptatie van elektrische voertuigen normaliseert, maar het bedrijf zal nog steeds geloofwaardige kostenverlagingen en software-gedreven functies nodig hebben om te concurreren op de totale eigendomskosten. Als de productie in de VS soepel opschaalt, kan de tariefhedge resulteren in stabielere verkopen in Noord-Amerika en betere fabriek benutting. Echter, de omzetgroei was -7,80% jaar-op-jaar in het laatste kwartaal, wat onderstreept dat de vraag niet in het voordeel speelt. Het investeringsargument voor de komende drie jaar hangt af van het omzetten van de huidige operationele hervormingen in herstel van marges - idealiter van negatieve operationele marges naar lage enkelcijferige positieve marges voordat er een herwaardering van de waardering plaatsvindt. Het feit dat het aandeel onder de boekwaarde per aandeel (46,10) wordt verhandeld, voegt een ondersteunend verhaal toe, maar de markt zal waarschijnlijk eerst duidelijke verbetering in de kwaliteit van de winst eisen.

Wat zou er over drie jaar kunnen gebeuren? (horizon september 2028)

| Scenario | Narratief |

|---|---|

| Beste geval | De capaciteit in de VS groeit op tijd; de hybride mix ontsluit prijsvermogen en hogere benutting; kostenverlagingen verkleinen BOM-gaten; de operationele marge wordt duurzaam positief; kasconversie verbetert en de geleverde vrije kasstroom wordt positief; het aandeel krijgt een nieuwe waardering die de boekwaarde ondersteunt. |

| Basis geval | De verschuiving in de productie vermindert het beleidsrisico, maar de mix/prijscompensatie blijft gedeeltelijk; marges zweven rond break-even met geleidelijke verbetering; de operationele kasstroom blijft solide, maar investeringsbehoeften houden de vrije kasstroom onvoorspelbaar; aandelen volgen de fundamenten met handel binnen een bepaalde bandbreedte ten opzichte van de langetermijngemiddelden. |

| Slechtste geval | Vertragingen in de opschaling en leveringsbeperkingen ondermijnen de voordelen van de lancering; de vraag blijft zwak; prijsdruk vergroot de verliezen; liquiditeit verscherpt terwijl de negatieve vrije kasstroom aanhoudt; het sentiment verzwakt en het aandeel test zijn lagere handelsrange. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren op basis van marktomstandigheden.

Factoren die de aandelenprijs waarschijnlijk het meest zullen beïnvloeden

- Uitvoering van de uitbreiding van de productie in de VS en de uitrol van het hybride model (tijdslijnen, kwaliteit, benutting).

- Marge traject vanuit kostenbeheersing, modellenmix en lokale inkoop versus inputinflatie.

- Handelspolitiek en tariefontwikkelingen die de importeconomie en grensoverschrijdende toeleveringsketens beïnvloeden.

- Duurzaamheid van de kasstroom ten opzichte van capex en financieringskosten, gezien de negatieve geleverde vrije kasstroom.

- Vraagelasticiteit voor hybrides en EV's te midden van macro-omstandigheden en consumentenstimulansen.

- Liquiditeit en handelsdynamiek gevormd door hoog insider-eigendom en beperkte vrije float.

Conclusie

Volvo Car AB hanteert een pragmatische aanpak voor een overgangsauto-cyclus: het risico op tarieven verminderen door meer in de VS te produceren en consumenten tegemoetkomen met een nieuw hybride model. De financiële basis—56,24 miljard aan kas, 40,5 miljard aan schulden en sterke operationele kasstroom—koopt tijd, maar de dunne winstgevendheid (0,11% winstmarge; -10,90% operationele marge) en negatieve geleverde vrije kasstroom betekenen dat deze tijd moet worden gebruikt om de unit economics te herstellen. Aandelen hebben de afgelopen 12 maanden achtergelopen en worden verhandeld onder de boekwaarde per aandeel, wat scepsis aangeeft dat de uitvoering zal vertalen naar winst. In de komende drie jaar zal het pad naar een betere vermenigvuldiging waarschijnlijk constante margeverbeteringen, stabielere vrije kasstroom en bewijs vereisen dat lokale productie duurzame kosten- en prijsvoordelen oplevert. Als die er komen, kan het aandeel uit zijn range ontsnappen; zo niet, dan blijft het mogelijk gebonden aan de boekwaarde en macro-schommelingen.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.