Geely Automobile Holdings (0175.HK) inicia septiembre de 2025 con una escala en crecimiento, pero márgenes ajustados, lo que prepara el terreno para una perspectiva cautelosa de tres años hasta septiembre de 2028. La empresa reporta ingresos acumulados de 271.69 mil millones, un ingreso neto de 15.06 mil millones y un margen de beneficio del 5.57%, respaldados por un total de efectivo de 69.11 mil millones frente a una deuda total de 24.11 mil millones. Los ingresos trimestrales crecieron un 17% en comparación con el año anterior, pero el crecimiento de las ganancias trimestrales cayó un 60.80%, lo que resalta la presión en los precios y efectos de mezcla. Las acciones cerraron cerca de 18.20, con un aumento del 73.38% en 12 meses, un rendimiento de dividendo anticipado del 1.81% y una tasa de pago del 20.44%. Con un ratio corriente de 0.95, un flujo de caja operativo de 22.59 mil millones y un flujo de caja libre apalancado de 37.37 mil millones, nos centramos en la trayectoria de márgenes, la competitividad del producto y la disciplina de capital como determinantes clave de los rendimientos.

Puntos Clave a Septiembre de 2025

- Ingresos: ingresos de los últimos 12 meses de 271.69B; crecimiento de ingresos trimestrales del 17% en comparación interanual; beneficio bruto de 43.05B.

- Beneficio/Márgenes: margen de beneficio del 5.57%; margen operativo del 3.50%; ROE del 16.76%; ROA del 3.07%.

- Ventas/Cartera: crecimiento de ventas evidente en los ingresos; cartera no divulgada aquí; enfoque en la mezcla y disciplina de precios.

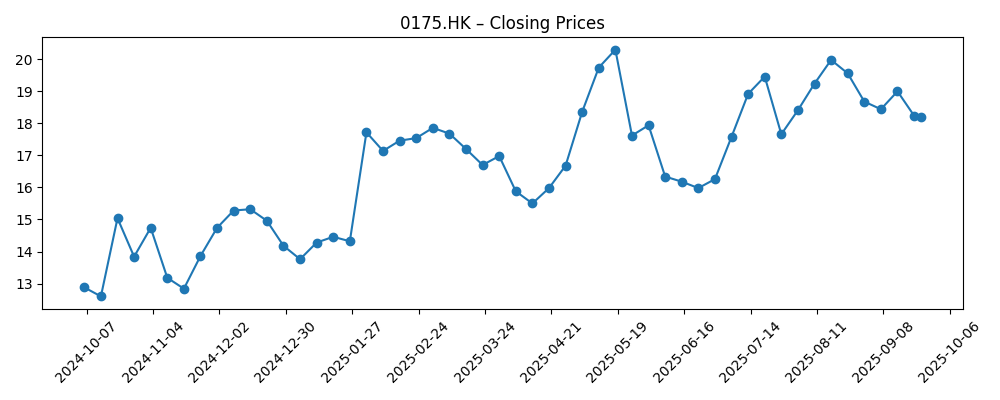

- Precio de las acciones: cierre reciente ~18.20 (2025‑09‑24); rango de 52 semanas 10.460–20.850; MA de 50 días 18.922; MA de 200 días 17.101; cambio en 52 semanas 73.38%.

- Efectivo, deuda y liquidez: efectivo total 69.11B vs deuda total 24.11B; ratio corriente 0.95.

- Flujo de caja: flujo de caja operativo 22.59B; flujo de caja libre apalancado 37.37B.

- Dividendos: tasa de dividendo a futuro 0.33; rendimiento a futuro 1.81%; ratio de pago 20.44%; última fecha ex-dividendo 2025‑06‑11.

- Capitalización de mercado: implícitamente aproximadamente 10.12B acciones en circulación × ~18.20 por acción ≈ ~184B (indicativo).

- Propiedad y sentimiento: los insiders poseen el 42.55%; instituciones 23.35%; beta 1.14 sugiere sensibilidad moderada al mercado.

Evolución del precio de las acciones – últimos 12 meses

Titulares Notables

Opinión

La historia de capital de Geely en los próximos tres años depende de convertir la escala en rentabilidad sostenible. La base de ingresos de 271.69B y el crecimiento de ingresos trimestrales del 17% indican una sólida demanda y amplitud de productos, sin embargo, la caída del 60.80% en el crecimiento de las ganancias trimestrales subraya cómo los precios competitivos y los costos de insumos pueden superar las ganancias de volumen. El precio de las acciones se ha reajustado significativamente en el último año, con un cambio del 73.38% en 52 semanas, pero ahora se comercia cerca de la media móvil de 50 días y aún por encima de la tendencia de 200 días. Esa configuración típicamente coloca la carga de la prueba sobre márgenes y generación de efectivo: los inversores pueden esperar mejoras operativas que validen el reciente repunte. Con un margen de beneficio del 5.57% y un margen operativo del 3.50%, incluso pequeñas ganancias en eficiencia, mejoras en la mezcla y reducciones de costos podrían tener un impacto desproporcionado en el valor del capital.

La investigación legal señalada por el bufete de abogados Pomerantz introduce una incertidumbre de gobernanza que podría influir en el múltiplo, al menos a corto plazo. Tales investigaciones a menudo resultan en no tomar más acciones o en medidas correctivas; los mercados generalmente incorporan la incertidumbre hasta que surge claridad. Para Geely, una divulgación oportuna, controles internos robustos y una supervisión demostrable de la junta ayudarían a mitigar el riesgo percibido. Si el asunto se resuelve sin hallazgos significativos, la atención de los inversores debería volver a los fundamentos: impulso de unidades, resistencia de precios y ejecución en nuevos ciclos de modelos. Por el contrario, una incertidumbre legal prolongada podría elevar las primas de riesgo, ralentizar los flujos institucionales y amplificar la sensibilidad a los resultados trimestrales, especialmente si los márgenes siguen ajustados.

El balance y la generación de efectivo proporcionan un margen de maniobra. El efectivo total de 69.11B frente a una deuda de 24.11B ofrece flexibilidad para inversiones en capital, software y plataformas, así como una expansión internacional selectiva, manteniendo al mismo tiempo los retornos para los accionistas a través de un rendimiento de dividendo a futuro del 1.81% y un ratio de pago del 20.44%. Aun así, un ratio corriente de 0.95 resalta la disciplina del capital de trabajo como un área de enfoque, especialmente si las cadenas de suministro o los ciclos de demanda se vuelven inestables. Un flujo de caja operativo de 22.59B y un flujo de caja libre apalancado de 37.37B, si se mantienen, pueden apoyar la cadencia de productos y los programas de reducción de costos que son críticos en un paisaje de vehículos eléctricos competitivo en precios. La capacidad del portafolio para cambiar la mezcla hacia variantes y características de mayor margen será central para mejorar el retorno sobre el capital invertido.

La sensibilidad a la valoración sigue siendo alta tras la fuerte recuperación del precio de las acciones. Con un beta de 1.14, la acción tiende a moverse modestamente más que el mercado, y los catalizadores—lanzamientos de productos, inflexiones de costos o cambios regulatorios—pueden producir reacciones desproporcionadas. En un camino constructivo, el crecimiento constante de ingresos, la mejora en la utilización y los incentivos disciplinados podrían elevar los márgenes y mantener una conversión de efectivo saludable. En un camino más cauteloso, una competencia doméstica intensificada y una incertidumbre legal prolongada podrían comprimir los márgenes y ralentizar el impulso de ganancias. En un horizonte de tres años, creemos que los resultados estarán impulsados menos por oscilaciones macroeconómicas y más por la ejecución específica de la empresa: entregar vehículos competitivos de manera rentable, sostener la cadencia de innovación y mantener una asignación de capital prudente.

¿Qué podría pasar en tres años? (horizonte septiembre 2025+3)

| Mejor caso | Productos competitivos ganan cuota sin grandes descuentos; la eficiencia operativa y las mejoras en la mezcla elevan los márgenes; los asuntos legales se resuelven favorablemente; la generación de efectivo apoya inversiones y dividendos, permitiendo un reajuste de valoración. |

| Caso base | Los ingresos crecen de manera constante mientras que los nuevos modelos compensan la presión de precios; los márgenes se estabilizan alrededor de los niveles actuales con ganancias de eficiencia incrementales; el ruido legal se disipa; los retornos totales siguen la trayectoria de las ganancias y los dividendos. |

| Peor caso | La competencia de precios se intensifica y pesa sobre los márgenes; la incertidumbre legal persiste; las necesidades de capital de trabajo se ajustan dado un ratio corriente por debajo de 1; los planes de inversión se reducen, lo que lleva a un rendimiento inferior en comparación con los pares. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más propensos a influir en el precio de las acciones

- Disciplina de precios y reducciones de costos en medio de la competencia de precios de vehículos eléctricos y de combustión interna en China y mercados de exportación.

- Ejecutar la cadencia de productos, la eficiencia de la plataforma y las características de software que mejoren la mezcla y los márgenes.

- Resultado y duración de la investigación de los inversores y cualquier acción relacionada de gobernanza o divulgación.

- Conversión de efectivo y gestión del capital de trabajo dado un ratio corriente por debajo de 1.

- Desarrollos de políticas y macro, incluidos subsidios, reglas comerciales y volatilidad en los costos de insumos.

- Consistencia en la asignación de capital entre dividendos, posibles recompras y inversiones estratégicas.

Conclusión

Geely entra en los próximos tres años con una escala significativa, generación de efectivo positiva y un balance que puede financiar la innovación, pero también con márgenes operativos ajustados y una incertidumbre de gobernanza añadida. El fuerte rendimiento del precio de las acciones en 12 meses eleva la vara para la ejecución: es probable que los inversores exijan pruebas de que los precios pueden sostenerse y que los costos pueden bajar sin sacrificar el crecimiento. Si la dirección mantiene la expansión de ingresos mientras mejora los márgenes y resuelve la incertidumbre legal, la historia de capital podría pasar de una fase liderada por el volumen a una fase liderada por el beneficio, apoyando una normalización adicional del múltiplo. Sin embargo, si la presión de precios persiste y la investigación se prolonga, la acción podría depender más de las entregas y los incentivos a corto plazo que de la estrategia a largo plazo. En general, vemos un camino amplio pero navegable: la asignación disciplinada de capital, las mejoras en la mezcla y la gobernanza transparente son las palancas clave que pueden moldear los resultados hasta septiembre de 2028.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar decisiones financieras.