吉利汽车控股(0175.HK)在2025年9月迎来了规模的提升,但利润空间却很紧张,这为2028年9月的三年展望设定了谨慎的基调。公司报告显示,过去的收入为2716.9亿,净利润为150.6亿,利润率为5.57%,现金总额为691.1亿,对应债务总额为241.1亿。季度收入同比增长了17%,但季度盈利却下降了60.80%,这突显了价格压力和产品组合的影响。股价收于18.20,过去12个月上涨了73.38%,前瞻性股息收益率为1.81%,派息比率为20.44%。目前流动比率为0.95,经营现金流为225.9亿,杠杆自由现金流为373.7亿,我们将关注利润走势、产品竞争力和资本纪律,作为回报的关键因素。

截至2025年9月的关键点

- 收入:过去12个月的收入为2716.9亿;季度收入同比增长17%;毛利润为430.5亿。

- 利润/利润率:利润率为5.57%;营业利润率为3.50%;股东权益回报率(ROE)为16.76%;资产回报率(ROA)为3.07%。

- 销售/积压:销售增长在收入中显而易见;此处未披露积压情况;关注产品组合和定价纪律。

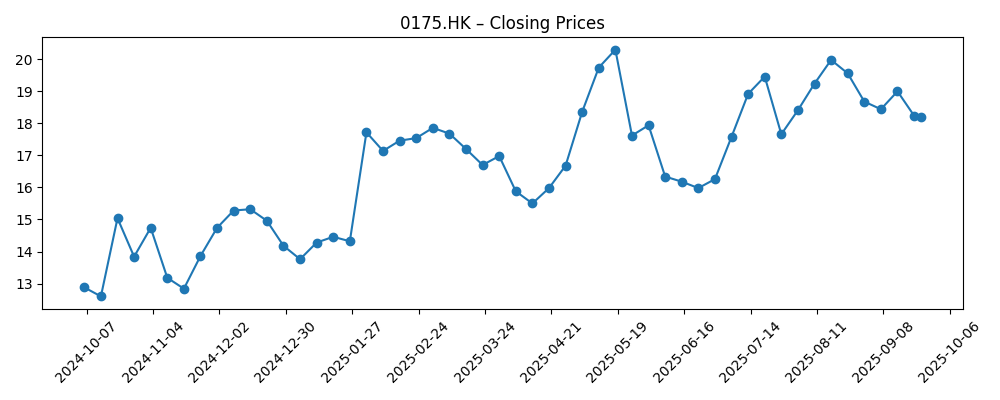

- 股价:最近收盘价约为18.20(2025‑09‑24);52周区间为10.460–20.850;50日均线18.922;200日均线17.101;52周变动73.38%。

- 现金、债务和流动性:总现金为691.1亿,债务为241.1亿;流动比率为0.95。

- 现金流:经营现金流为225.9亿;杠杆自由现金流为373.7亿。

- 股息:前瞻性股息率为0.33;前瞻性收益率为1.81%;派息比率为20.44%;最后除息日期为2025‑06‑11。

- 市值:隐含约为101.2亿股流通股 × ~18.20每股 ≈ ~1840亿(指示性)。

- 持股与情绪:内部人士持股42.55%;机构持股23.35%;β值为1.14,表明市场敏感度适中。

股价演变 – 过去12个月

重要头条

观点

吉利未来三年的股权故事关键在于将规模转化为可持续的盈利能力。2716.9亿的过去收入基础和17%的季度收入增长表明了稳固的需求和产品广度,但季度盈利增长的60.80%下降则突显了竞争定价和投入成本如何压倒销量增长。过去一年中,股价显著重新评估,52周变动为73.38%,但现在接近50日均线,仍高于200日趋势。这种情况通常将证明的重担放在利润率和现金生成上:投资者可能期待经营改善来验证最近的反弹。5.57%的利润率和3.50%的营业利润率,即便是小幅的效率提升、产品组合升级和成本降低,也可能对股权价值产生巨大影响。

Pomerantz律师事务所提到的法律调查带来了治理上的隐忧,这可能在短期内影响估值倍数。这类调查通常会导致没有进一步行动或采取补救措施;市场通常会在不确定性中定价,直到出现清晰的情况。对于吉利而言,及时的信息披露、稳健的内部控制以及可证明的董事会监督将有助于降低感知风险。如果此事在没有重大发现的情况下得到解决,投资者的注意力应回归基本面——单位动能、定价弹性和新车型周期的执行。相反,持续的法律隐忧可能会提高风险溢价,减缓机构流入,并加大对季度业绩的敏感性,尤其是在利润率紧张的情况下。

资产负债表和现金生成提供了缓冲。691.1亿的总现金对比241.1亿的债务,为资本支出、软件和平台投资以及选择性的国际扩张提供了灵活性,同时通过前瞻性股息收益率1.81%和20.44%的派息比率维持股东回报。不过,0.95的流动比率突显了在工作资本管理方面的纪律,尤其是在供应链或需求周期出现波动的情况下。225.9亿的经营现金流和373.7亿的杠杆自由现金流如果得以维持,可以支持产品节奏和在价格竞争激烈的电动车市场中至关重要的降本项目。投资组合向高利润率变种和特点的转变能力将是提高投资资本回报的关键。

在股价强劲反弹后,估值敏感性依然较高。β值为1.14,表明该股的波动性略高于市场,催化剂——产品发布、成本拐点或监管变化——可能会引发较大的反应。在积极的情况下,稳定的收入增长、改善的利用率和有纪律的激励措施可能会提升利润率,并保持现金转化健康。在更谨慎的情况下,国内竞争加剧和法律不确定性持续可能会压缩利润空间,减缓盈利动能。在三年的时间范围内,我们认为结果将更少受到宏观波动的驱动,而是更依赖于公司具体的执行:盈利性地提供具有竞争力的车辆、维持创新节奏以及保持审慎的资本配置。

三年后可能发生什么?(展望2025年9月+3)

| 最佳情况 | 竞争产品在没有大幅折扣的情况下获得市场份额;运营效率和产品组合改善提升利润率;法律问题顺利解决;现金生成支持投资和股息,从而实现估值重新评估。 |

| 基准情况 | 随着新车型抵消价格压力,收入稳步增长;利润率在当前水平附近稳定,伴随逐步的效率提升;法律噪音减弱;总回报与盈利和股息保持一致。 |

| 最坏情况 | 价格竞争加剧,压低利润率;法律隐忧持续;流动比率低于1,工作资本需求紧张;投资计划受到限制,导致表现不及同行。 |

预测情景基于当前趋势,可能根据市场情况有所变化。

最可能影响股价的因素

- 在中国和出口市场持续的电动车与内燃机价格竞争中,定价纪律和成本降低。

- 在产品节奏、平台效率和提升组合及利润率的软件功能上的执行。

- 投资者调查的结果和持续时间,以及任何相关的治理或信息披露行动。

- 在流动比率低于1的情况下,现金转化和工作资本管理。

- 政策和宏观发展,包括补贴、贸易规则和投入成本波动。

- 在股息、潜在的回购和战略投资上的资本配置一致性。

结论

吉利进入未来三年时,具备了可观的规模、积极的现金生成和能够资助创新的资产负债表,但也面临着薄弱的营业利润率和额外的治理问题。强劲的12个月股价表现提高了执行的标准:投资者可能会要求证据,证明价格能够保持且成本能够下降而不牺牲增长。如果管理层在改善利润率和解决法律不确定性方面保持收入扩张,股权故事可能会从以销量为主转向以利润为主,支持进一步的倍数正常化。然而,如果价格压力持续,调查拖延,股票可能更多地依赖于短期交付和激励措施,而非长期战略。总体而言,我们看到一条宽广但可导航的路径:有纪律的资本配置、产品组合升级和透明的治理是塑造2028年9月结果的关键杠杆。

本文不构成投资建议。投资股票存在风险,您应在做出任何财务决策之前进行自己的研究。