Geely Automobile Holdings (0175.HK) begint september 2025 met een groeiende schaal, maar met krappe marges, wat leidt tot een voorzichtige vooruitblik voor de komende drie jaar tot september 2028. Het bedrijf rapporteert een omzet van 271,69 miljard, een netto-inkomen van 15,06 miljard en een winstmarge van 5,57%, ondersteund door een totale kaspositie van 69,11 miljard tegenover een totale schuldenlast van 24,11 miljard. De kwartaalomzet is jaar op jaar met 17% gestegen, maar de winstgroei per kwartaal is met 60,80% gedaald, wat wijst op prijsdruk en mixeffecten. De aandelen sloten dicht bij 18,20, wat een stijging van 73,38% over 12 maanden betekent, met een vooruitzicht op een dividendrendement van 1,81% en een uitkeringsratio van 20,44%. Met een current ratio van 0,95, een operationele kasstroom van 22,59 miljard en een vrij beschikbare kasstroom van 37,37 miljard, richten we ons op de margedynamiek, productcompetitiviteit en kapitaaldiscipline als belangrijke factoren voor de rendementen.

Belangrijke punten per september 2025

- Omzet: omzet over de afgelopen 12 maanden van 271,69 miljard; kwartaalomzetgroei van 17% ten opzichte van het voorgaande jaar; brutowinst 43,05 miljard.

- Winst/marges: winstmarge 5,57%; operationele marge 3,50%; ROE 16,76%; ROA 3,07%.

- Verkoop/achterstand: verkoopgroei zichtbaar in de omzet; achterstand hier niet bekendgemaakt; focus op productmix en prijsdiscipline.

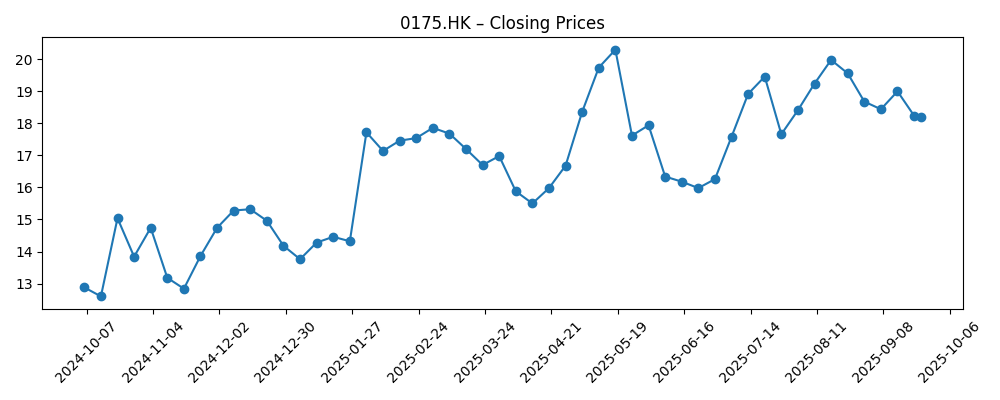

- Aandeelprijs: recente sluiting ~18,20 (2025‑09‑24); 52‑weekse range 10,460–20,850; 50‑daags gemiddelde 18,922; 200‑daags gemiddelde 17,101; 52‑weekse verandering 73,38%.

- Kas, schuld en liquiditeit: totale kas 69,11 miljard versus totale schuld 24,11 miljard; current ratio 0,95.

- Kasstroom: operationele kasstroom 22,59 miljard; gefinancierde vrije kasstroom 37,37 miljard.

- Dividenden: vooruitzicht dividendpercentage 0,33; vooruitzicht rendement 1,81%; uitkeringsratio 20,44%; laatste ex-dividend datum 2025‑06‑11.

- Marktkapitalisatie: impliciet ongeveer 10,12 miljard uitstaande aandelen × ~18,20 per aandeel ≈ ~184 miljard (indicatief).

- Eigendom & sentiment: insiders bezitten 42,55%; instellingen 23,35%; beta 1,14 suggereert gematigde marktongevoeligheid.

Evolutie van de aandelenprijs – laatste 12 maanden

Opmerkelijke koppen

Meningen

Het aandelenverhaal van Geely in de komende drie jaar hangt af van het omzetten van schaal in duurzame winstgevendheid. De achterliggende omzet van 271,69 miljard en de kwartaalomzetgroei van 17% geven een sterke vraag en productbreedte aan, maar de daling van 60,80% in de kwartaalwinstgroei benadrukt hoe concurrerende prijzen en invoerkosten de volumewinst kunnen overschaduwen. De aandelenprijs heeft het afgelopen jaar een aanzienlijke herwaardering ondergaan, met een 52-weeks verandering van 73,38%, maar handelt nu dicht bij het 50-daags voortschrijdend gemiddelde en nog steeds boven de 200-daagse trend. Die situatie legt doorgaans de nadruk op marges en kasgeneratie: investeerders kunnen operationele verbeteringen verwachten om de recente stijging te valideren. Met een winstmarge van 5,57% en een operationele marge van 3,50% kunnen zelfs kleine efficiëntiewinsten, mixverbeteringen en kostenbesparingen een groot effect hebben op de aandelenwaarde.

Het juridische onderzoek dat door de Pomerantz Law Firm is aangekaart, introduceert een governance-overschaduw die de multiple kan beïnvloeden, althans op korte termijn. Dergelijke onderzoeken leiden vaak tot ofwel geen verdere actie of tot corrigerende stappen; markten prijzen meestal onzekerheid in totdat er duidelijkheid is. Voor Geely zou tijdige openbaarmaking, robuuste interne controles en aantoonbaar toezicht door de raad helpen om de waargenomen risico’s te verminderen. Als de zaak wordt opgelost zonder significante bevindingen, zou de aandacht van investeerders weer moeten verschuiven naar de fundamenten—eenheidmomentum, prijsbestendigheid en uitvoering van nieuwe modelcycli. Omgekeerd zou een langdurige juridische schaduw de risicopremies kunnen verhogen, institutionele instromen kunnen vertragen en de gevoeligheid voor kwartaalresultaten kunnen vergroten, vooral als de marges krap blijven.

De balans en kasgeneratie bieden een buffer. Totale kas van 69,11 miljard tegenover een schuld van 24,11 miljard biedt flexibiliteit voor investeringen in kapitaaluitgaven, software en platformen, en selectieve internationale uitbreiding, terwijl het ook de aandeelhoudersrendementen behoudt via een vooruitzicht dividend rendement van 1,81% en een uitkeringsratio van 20,44%. Desondanks benadrukt een current ratio van 0,95 het belang van werkkapitaaldiscipline, vooral als toeleveringsketens of vraagcycli onvoorspelbaar worden. Een operationele kasstroom van 22,59 miljard en een gefinancierde vrije kasstroom van 37,37 miljard, als dit wordt volgehouden, kan de productcyclus en kostenbesparingsprogramma's ondersteunen die cruciaal zijn in een prijsconcurrerende EV-markt. Het vermogen van de portefeuille om de mix te verschuiven naar varianten met hogere marges en functies zal centraal staan in het verbeteren van het rendement op geïnvesteerd kapitaal.

De waarderingsgevoeligheid blijft hoog na het sterke herstel van de aandelenprijs. Met een beta van 1,14 beweegt het aandeel meestal iets meer dan de markt, en katalysatoren—productlanceringen, kostendips of regelgevende verschuivingen—kunnen buitenproportionele reacties veroorzaken. Op een constructief pad zouden gestage omzetgroei, verbeterde benutting en gedisciplineerde prikkels de marges kunnen verhogen en de kasconversie gezond houden. Op een voorzichtiger pad zouden verscherpte binnenlandse concurrentie en langdurige juridische onzekerheid de spreads kunnen verkrappen en de winstgroei kunnen vertragen. Over een periode van drie jaar denken we dat de uitkomsten minder worden aangedreven door macro-schommelingen en meer door bedrijfsspecifieke uitvoering: het winstgevend leveren van concurrerende voertuigen, het volhouden van een innovatietempo en het handhaven van een verstandige kapitaalallocatie.

Wat zou er over drie jaar kunnen gebeuren? (horizon september 2025+3)

| Beste geval | Concurrerende producten winnen marktaandeel zonder zware kortingen; operationele efficiëntie en mixverbeteringen verhogen de marges; juridische zaken worden goed opgelost; kasgeneratie ondersteunt investeringen en dividenden, wat een herwaardering van de waardering mogelijk maakt. |

| Basis geval | Omzet groeit gestaag naarmate nieuwe modellen prijsdruk compenseren; marges stabiliseren rond de huidige niveaus met incrementele efficiëntiewinsten; juridische ruis verdwijnt; totale rendementen volgen de winst en dividenden. |

| Erger geval | Prijsconcurrentie intensifieert en drukt op de marges; juridische schaduw blijft; behoeften aan werkkapitaal verkrappen gezien een current ratio onder de 1; investeringsplannen worden ingeperkt, wat leidt tot onderprestatie ten opzichte van concurrenten. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van de marktomstandigheden.

Factoren die de aandelenprijs waarschijnlijk het meest zullen beïnvloeden

- Prijsdiscipline en kostenverlagingen te midden van voortdurende prijsconcurrentie voor EV's en ICE's in China en exportmarkten.

- Uitvoering op productcyclus, platformefficiëntie en softwarefuncties die de mix en marges verhogen.

- Uitkomst en duur van het investeerdersonderzoek en eventuele gerelateerde governance- of openbaarmakingsacties.

- Kasconversie en werkkapitaalbeheer gezien een current ratio onder de 1.

- Beleids- en macro-ontwikkelingen, waaronder subsidies, handelsregels en volatiliteit in invoerkosten.

- Consistentie in kapitaalallocatie tussen dividenden, mogelijke aandeleninkoop en strategische investeringen.

Conclusie

Geely gaat de komende drie jaar in met een aanzienlijke schaal, positieve kasgeneratie en een balans die innovatie kan financieren, maar ook met dunne operationele marges en een extra governance-vraagteken. De sterke 12-maanden aandelenprijs prestatie legt de lat hoog voor uitvoering: investeerders zullen waarschijnlijk bewijs verlangen dat prijzen kunnen standhouden en kosten kunnen dalen zonder groei op te offeren. Als het management de omzetexpansie kan volhouden terwijl het de marges verbetert en de juridische onzekerheid oplost, zou het aandelenverhaal kunnen overgaan van een volume-gedreven naar een winst-gedreven fase, wat verdere normalisatie van de multiple ondersteunt. Als echter de prijsdruk aanhoudt en het onderzoek voortduurt, kan het aandeel meer handelen op kortetermijnleveringen en -prikkels dan op langetermijnstrategie. Over het geheel genomen zien we een brede maar navigeerbare weg: gedisciplineerde kapitaalallocatie, mixverbeteringen en transparante governance zijn de belangrijkste hefbomen die de uitkomsten tot september 2028 kunnen vormgeven.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.