Rivian Automotive (RIVN) comienza septiembre de 2025 con algunas señales tempranas de progreso operativo, pero su camino aún depende de una ejecución disciplinada. Los ingresos de los últimos 12 meses alcanzan los $5.15 mil millones, mientras que las pérdidas siguen siendo significativas (margen de beneficio del −68.06%, margen operativo del −85.50%) y la ganancia bruta es de −$222 millones. La liquidez es sólida, con $7.51 mil millones en efectivo, un ratio corriente de 3.44 y $4.9 mil millones en deuda total; el flujo de efectivo operativo se ha vuelto positivo con $183 millones, aunque el flujo de efectivo libre ajustado es de −$742.5 millones. Las acciones se negociaron recientemente cerca de $15.46, un incremento del 40.80% en 12 meses, dentro de un rango de $9.50 a $17.15 y por encima de los promedios de 50 y 200 días de $13.26 y $13.19. El interés en corto es notable, alcanzando el 14.74% del flotante. El contexto estratégico incluye despidos por recortes de costos y una asociación inicial de $1 mil millones con Volkswagen antes del R2, preparando el terreno para un periodo crucial de tres años.

Puntos clave a septiembre de 2025

- Ingresos: $5.15B (ttm); crecimiento de ingresos trimestrales (interanual) del 12.5%.

- Rentabilidad: Margen de ganancia −68.06%; margen operativo −85.50%; EBITDA −$2.73B; ganancia bruta −$222M (ttm).

- Liquidez y apalancamiento: Efectivo $7.51B; ratio corriente 3.44; deuda total $4.9B; deuda/capital 80.57% (mrq).

- Flujo de efectivo: Flujo de efectivo operativo $183M (ttm) frente a flujo de efectivo libre apalancado −$742.5M.

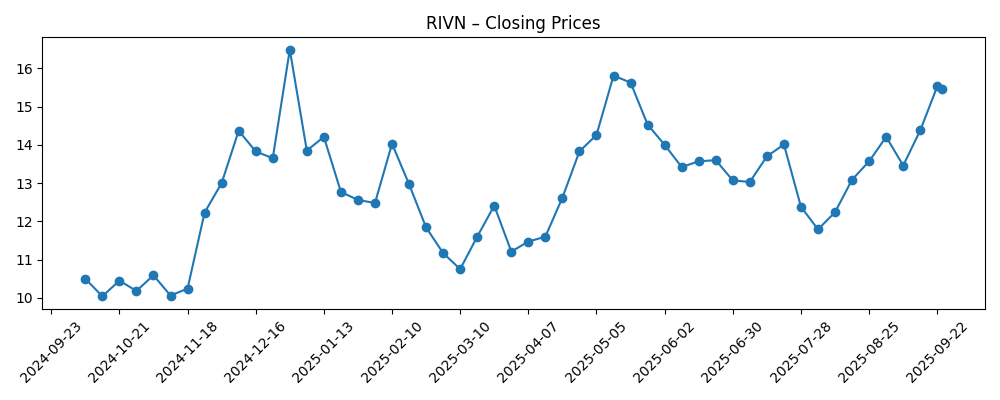

- Precio de las acciones: Cierre reciente aproximadamente ~$15.46 (24 de septiembre de 2025); rango de 52 semanas $9.50–$17.15; medias móviles de 50/200 días $13.26/$13.19; beta 1.81; cambio de 52 semanas +40.80%.

- Propiedad e interés corto: Acciones en circulación 1.21B; flotante 793.51M; internos 34.48%; instituciones 43.68%; porcentaje corto del flotante 14.74%; ratio corto 3.56.

- Estrategia y producto: Despidos por recorte de costos y una asociación inicial de $1B con Volkswagen antes del R2.

- Discurso de analistas/inversores: Debate de alto perfil sobre un camino hacia los $30 y un interés institucional incremental reportado.

Evolución del precio de las acciones – últimos 12 meses

Titulares destacados

- Rivian Equilibra Despidos e Inversión de $1 Billón de Volkswagen Antes del Lanzamiento del R2

- Acciones de Rivian: Cómo RIVN Se Duplicará a $30

- Rivian Automotive, Inc. Aumenta su Posición de Acciones $RIVN por Swedbank AB

Opinión

El precio de las acciones de Rivian ha vuelto a acercarse al extremo superior de su rango reciente, con las medias móviles de 50 y 200 días agrupadas alrededor de los bajos $13. Esa configuración, junto con un cambio de 52 semanas de +40.80%, sugiere que el sentimiento ha mejorado desde el mínimo del año pasado. Sin embargo, la volatilidad sigue siendo alta (beta 1.81) y el interés corto del 14.74% del flotante resalta una visión dividida sobre la ejecución. En los próximos tres años, es probable que la dirección de la acción refleje el progreso en la economía de unidades y la fiabilidad de la producción. Sin una guía de volumen explícita aquí, los inversores aún pueden seguir las señales financieras: un giro hacia una ganancia bruta positiva, generación sostenida de flujo de efectivo operativo más allá de los actuales $183M y reducción de pérdidas operativas. Si esos indicadores muestran una tendencia consistente, los aspectos técnicos pueden importar menos a medida que el mercado reduzca el riesgo de la historia y comprima el descuento aplicado a los modelos futuros.

La asociación con Volkswagen—inicialmente de $1 billón—llega mientras Rivian se reestructura a través de despidos, vinculando capital, colaboración en software y disciplina de costos antes del R2. La importancia radica menos en la cifra del encabezado y más en la validación y el potencial apalancamiento tecnológico: software, electrónica y conocimientos de manufactura que pueden acortar las curvas de aprendizaje y reducir el costo de materiales con el tiempo. En un mercado de vehículos eléctricos donde la presión de precios es persistente, un socio capaz puede ayudar a Rivian a mantener su posicionamiento de marca mientras ataca los costos. El riesgo, por supuesto, es la complejidad de la integración: las asociaciones consumen el tiempo de gestión y los beneficios rara vez aparecen de una sola vez. En los próximos 12–24 meses, la evidencia de entregas conjuntas, mejor fiabilidad y una estructura de costos más ajustada serán los puntos de prueba que justifiquen los sacrificios estratégicos incorporados en el acuerdo.

Financieramente, la tarea es fácil de enunciar pero difícil de lograr: mover la ganancia bruta de −$222M (ttm) a un nivel significativamente positivo, mantener y expandir el flujo de efectivo operativo desde $183M, y reducir progresivamente las pérdidas de EBITDA (−$2.73B ttm). El balance proporciona opciones—$7.51B en efectivo y un ratio corriente de 3.44—sin embargo, el apalancamiento de $4.9B y un margen operativo de −85.50% destacan por qué el control de costos y la mejora de la mezcla siguen siendo no negociables. Si Rivian puede lanzar nuevos modelos como el R2 sin descuentos profundos, la mezcla y la escala deberían mejorar la economía de unidades. Si la demanda se debilita o los incentivos se intensifican, la compañía podría tener que depender más de reducciones de costos, monetización de software y eficiencia en producción para proteger los márgenes. La próxima fase se trata menos de crecimiento en la parte superior por sí mismo y más de la calidad de los ingresos.

La posición de los inversores está polarizada. Aumentos institucionales notables, como el aumento reportado por Swedbank AB, indican confianza selectiva, mientras que el interés corto cerca del 15% del flotante implica un escepticismo considerable. Esa tensión puede amplificar los movimientos en torno a los catalizadores—hitos de producción, actualizaciones de software, progreso de asociaciones y cambios trimestrales en el flujo de efectivo. Un camino creíble hacia un margen bruto de equilibrio y reducción de pérdidas operativas podría forzar a los bajistas a reevaluar, mientras que cualquier tropiezo en el tiempo o calidad del producto reforzaría rápidamente la narrativa negativa. En tres años, es probable que la historia de capital de Rivian transite de la promesa a la prueba. La ejecución que valida el modelo de negocio podría comprimir la prima de riesgo; a la inversa, retrasos o un aumento del consumo de efectivo revivirían los temores de dilución y mantendrían la valoración anclada a pesar de los titulares estratégicos.

¿Qué podría pasar en tres años? (horizonte septiembre 2028)

| Escenario | Descripción | Disparadores clave para 2026–2028 | Implicaciones para las acciones de RIVN |

|---|---|---|---|

| Mejor | Rivian ejecuta el R2 sin problemas, se beneficia de la colaboración con Volkswagen y logra una ganancia bruta positiva sostenida con un flujo de efectivo operativo en mejora. | Hitos de producto a tiempo; reducciones en el costo de materiales; precios estables; software/características visibles que mejoran los márgenes. | Reevaluación a medida que los inversores descuentan la rentabilidad a largo plazo; la volatilidad disminuye a medida que el interés corto se reduce. |

| Base | El progreso es constante pero desigual; la ganancia bruta se torna positiva y las pérdidas se reducen, aunque persisten la presión de precios competitivos y las fricciones en el aumento de producción. | Victorias de costos incrementales; retiradas manejables; asociaciones que ofrecen beneficios modestos; ocasionales accesos al mercado de capitales. | Operaciones limitadas en un rango con explosiones alrededor de los catalizadores; la valoración sigue la ejecución más que la narrativa. |

| Peor | Retrasos y sobrecostos; la demanda del mercado se debilita; los márgenes rezagan y el consumo de efectivo se intensifica, aumentando las preocupaciones de financiamiento. | Deslizamiento en el tiempo/calidad del producto; descuentos más profundos; impacto de asociación más lento; condiciones crediticias más difíciles. | Compresión múltiple y reexamen de mínimos previos; el riesgo de dilución elevado mantiene un techo en los repuntes. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más propensos a influir en el precio de las acciones

- Ejecución en reducciones de costos y costo de materiales, reflejado en un giro hacia una ganancia bruta positiva y mejora en los márgenes operativos.

- Progreso y entregas de la asociación con Volkswagen, especialmente en ganancias de software/arquitectura eléctrica.

- Elasticidad de la demanda y precios en el mercado de vehículos eléctricos, incluyendo lanzamientos competitivos e intensidad de incentivos.

- Necesidades de capital y flexibilidad del balance dado un total de deuda de $4.9B y efectivo actual de $7.51B.

- Calidad de producción, costos de garantía y cualquier retraso en retiradas o lanzamientos que afecten la marca y el flujo de efectivo.

- Dinamismo del interés corto (14.74% del flotante) que puede amplificar movimientos en torno a los catalizadores.

Conclusión

Rivian se encuentra en un momento crucial: los ingresos están creciendo, el flujo de efectivo operativo ha mostrado signos positivos, y la liquidez es abundante, pero las pérdidas siguen siendo profundas y el riesgo de ejecución es real. Los próximos tres años probablemente estarán marcados por la mejora en la economía de unidades, la evidencia de que la colaboración con Volkswagen produzca beneficios tangibles en costos y software, y un lanzamiento disciplinado del R2. Si la dirección convierte el crecimiento del 12.5% en ingresos de hoy en una ganancia bruta sostenible y reduce constantemente las pérdidas operativas, la historia de capital debería desactivar riesgos y ampliar su base de accionistas más allá de los traders de momento y a corto plazo. Por el contrario, retrasos, descuentos más profundos o un aumento del consumo de efectivo reavivarían las preocupaciones de financiamiento y mantendrían la valoración limitada. Con acciones cerca de $15.46 y un rango de 52 semanas de $9.50–$17.15, el mercado está valorando una mezcla de promesa y escepticismo. Mejoras operativas claras y repetibles son el camino hacia una reevaluación duradera.

Este artículo no es un consejo de inversión. Invertir en acciones implica riesgos y debes realizar tu propia investigación antes de tomar decisiones financieras.