Rivian Automotive (RIVN) begint september 2025 met vroege tekenen van operationele vooruitgang, maar de weg vooruit hangt nog steeds af van een strikte uitvoering. De omzet over de afgelopen 12 maanden staat op $5,15 miljard, terwijl de verliezen aanzienlijk blijven (winstmarge −68,06%, operationele marge −85,50%) en de brutowinst bedraagt −$222 miljoen. De liquiditeit is sterk, met $7,51 miljard in contanten, een current ratio van 3,44 en een totale schuld van $4,9 miljard; de operationele cashflow is positief geworden met $183 miljoen, hoewel de gefinancierde vrije cashflow −$742,5 miljoen is. Aandelen werden recent verhandeld rond de $15,46, een stijging van 40,80% over 12 maanden, binnen een bereik van $9,50–$17,15 en boven de 50- en 200-daags gemiddelden van $13,26 en $13,19. De short interest is opvallend hoog met 14,74% van de uitstaande aandelen. In de strategische context zijn er ontslagen voor kostenbesparing en een eerste samenwerking met Volkswagen ter waarde van $1 miljard voorafgaand aan de R2, wat de basis legt voor een cruciale periode van drie jaar.

Belangrijke punten per september 2025

- Omzet: $5,15 miljard (ttm); kwartaalomzetgroei (jaar-op-jaar) van 12,5%.

- Winstgevendheid: Winstmarge -68,06%; operationele marge -85,50%; EBITDA -$2,73 miljard; bruto winst -$222 miljoen (ttm).

- Liquiditeit & hefboom: Cash $7,51 miljard; current ratio 3,44; totale schuld $4,9 miljard; schuld/eigen vermogen 80,57% (mrq).

- Cashflow: Operationele cashflow $183 miljoen (ttm) tegenover levered free cashflow -$742,5 miljoen.

- Aandeelprijs: Recent sluitingsprijs ~$15,46 (24 sep 2025); 52-weken bereik $9,50–$17,15; 50-/200-daagse MA’s $13,26/$13,19; beta 1,81; 52-weken verandering +40,80%.

- Eigendom & short interest: Uitstaande aandelen 1,21 miljard; float 793,51 miljoen; insiders 34,48%; instellingen 43,68%; short % van float 14,74%; short ratio 3,56.

- Strategie & product: Kostenbesparende ontslagen en een initiële samenwerking van $1 miljard met Volkswagen voorafgaand aan R2.

- Analisten/investeerdersdiscussie: Hoogwaardige discussie over een pad naar $30 en toenemende institutionele interesse gerapporteerd.

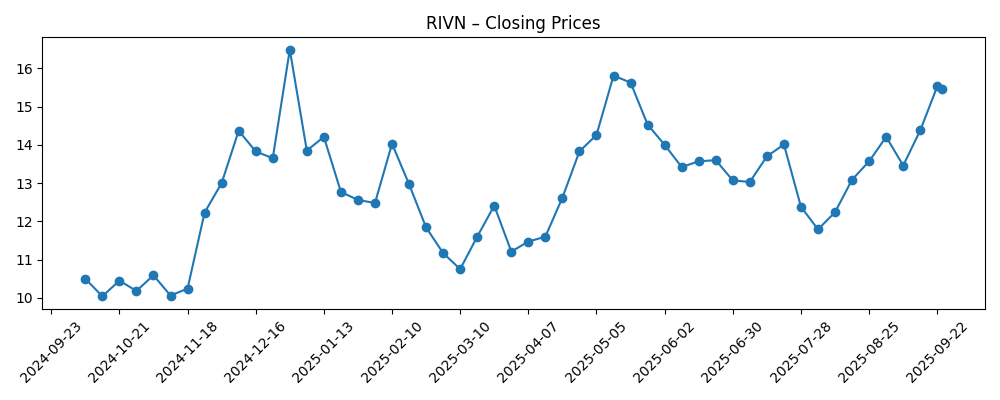

Aandeelprijsontwikkeling – laatste 12 maanden

Opmerkelijke koppen

- Rivian Balances ontslagen en $1 miljard investering van Volkswagen voorafgaand aan R2-lancering

- Rivian Aandelen: Hoe RIVN Verdubbelt naar $30

- Rivian Automotive, Inc. $RIVN Aandelenpositie Verhoogd door Swedbank AB

Opinie

De aandeelprijs van Rivian is weer opgestegen naar de bovenkant van zijn recente bereik, met de 50- en 200-daagse voortschrijdende gemiddelden rond de lage $13. Dit wijst, samen met een 52-weken verandering van +40,80%, erop dat het sentiment zich heeft hersteld sinds de bodem van vorig jaar. Toch blijft de volatiliteit hoog (beta 1,81) en de short interest van 14,74% van de float benadrukt een verdeeld beeld over de uitvoering. In de komende drie jaar zal de richting van het aandeel waarschijnlijk de vooruitgang in de eenheids-economie en productbetrouwbaarheid weerspiegelen. Zonder expliciete volumebegeleiding kunnen investeerders nog steeds de financiële signalen volgen: een omslag naar een positieve bruto winst, duurzame operationele cashgeneratie boven de huidige $183 miljoen, en het verkleinen van operationele verliezen. Als die metrics consistent stijgen, kunnen technische aspecten minder belangrijk worden terwijl de markt het verhaal minder risicovol maakt en de korting op toekomstige modellen vermindert.

De samenwerking met Volkswagen—initieel $1 miljard—komt op een moment dat Rivian zich stroomlijnt door middel van ontslagen, en verbindt kapitaal, software samenwerking en kostenbeheersing voorafgaand aan R2. De betekenis ligt minder in het hoofdsom en meer in de validatie en potentiële technologievoordelen: software, elektronica en productiekennis die leercurves kunnen verkorten en de materiaalkosten in de loop van de tijd kunnen verlagen. In een EV-markt waar prijsdruk aanhoudt, kan een capabele partner Rivian helpen om de merkpositionering te behouden terwijl ze kosten verlagen. Het risico is echter de complexiteit van integratie: partnerschappen vergen managementcapaciteit, en voordelen komen zelden ineens. In de komende 12-24 maanden zullen bewijzen van gezamenlijke leveringen, verbeterde betrouwbaarheid en een strakker kostenpakket de bewijsvoering zijn die de strategische afwegingen in de deal rechtvaardigen.

Financieel gezien is de taak eenvoudig te stellen maar moeilijk te realiseren: breng de bruto winst van -$222 miljoen (ttm) naar betekenisvol positief, behoud en breid de operationele cashflow van $183 miljoen uit, en verklein geleidelijk de EBITDA-verliezen (-$2,73 miljard ttm). De balans biedt opties—$7,51 miljard in cash en een current ratio van 3,44—maar de hefboom van $4,9 miljard en een -85,50% operationele marge benadrukken waarom kostenbeheersing en mixverbetering niet onderhandelbaar blijven. Als Rivian nieuwe modellen zoals R2 kan opschalen zonder diepgaande kortingen, zou de mix en schaal de eenheids-economieën moeten verbeteren. Als de vraag afneemt of de prikkels toenemen, kan het bedrijf harder moeten leunen op kostenbesparingen, softwaremonetisatie en productie-efficiëntie om de marges te beschermen. De volgende fase gaat minder over groei van de toplijn voor zijn eigen belang, maar meer over de kwaliteit van de omzet.

De posities van investeerders zijn gepolariseerd. Opmerkelijke institutionele toevoegingen, zoals de gerapporteerde toename door Swedbank AB, geven een selectief vertrouwen aan, terwijl de short interest van bijna 15% van de float voldoende scepticisme impliceert. Deze tegenstrijdigheid kan bewegingen rond katalysatoren versterken—productiemijlpalen, software-updates, voortgang van samenwerkingen en kwartaalcashflow-invloeden. Een geloofwaardige glidepath naar breakeven bruto marge en het verkleinen van operationele verliezen zou beren kunnen dwingen om hun mening te heroverwegen, terwijl elke misstap op producttiming of kwaliteit het neerwaartse verhaal snel zou versterken. Over drie jaar zal Rivian’s aandelenverhaal waarschijnlijk overgaan van belofte naar bewijs. Uitvoering die het businessmodel valideert, kan de risicopremie verlagen; omgekeerd, vertragingen of stijgende cashburn zouden de angst voor verwatering nieuw leven inblazen en de waardering verankerd houden ondanks strategische koppen.

Wat zou er over drie jaar kunnen gebeuren? (horizon september 2028)

| Scenario | Beschrijving | Sleuteltriggers tegen 2026–2028 | Implicaties voor RIVN aandelen |

|---|---|---|---|

| Beste | Rivian voert R2 soepel uit, profiteert van de samenwerking met Volkswagen en behaalt een blijvende positieve bruto winst met verbeterende operationele cashflow. | Op tijd productmijlpalen; verlagingen van materiaalkosten; stabiele prijzen; zichtbare software/functies die de marges verbeteren. | Herwaardering terwijl investeerders de langetermijnwinstgevendheid in rekening brengen; volatiliteit neemt af naarmate de short interest daalt. |

| Basis | Vooruitgang is gestaag maar ongelijkmatig; bruto winst wordt positief en verliezen verkleinen, hoewel competitieve prijzen en opstartfricties aanhouden. | Incrementale kostenwinsten; beheersbare terugroepacties; samenwerkingen leveren bescheiden voordelen; af en toe kapitaalmarkten aanspreken. | Handel binnen een bereik met pieken rond katalysatoren; waardering volgt uitvoering in plaats van verhaal. |

| Erger | Vertragingen en kostenoverschrijdingen; marktvraag neemt af; marges blijven achter en cashburn neemt toe, wat financieringszorgen oproept. | Vertraging in producttiming/kwaliteit; zwaardere kortingen; langzamere impact van partnerschappen; moeilijkere kredietvoorwaarden. | Meervoudige compressie en hertest van eerdere dieptepunten; verhoogd verwateringsrisico houdt een plafond op rally's. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren op basis van marktomstandigheden.

Factoren die waarschijnlijk de aandeelprijs beïnvloeden

- Uitvoering van kostenbesparingen en materiaalkosten, wat zich vertaalt in een omslag naar positieve bruto winst en verbeterende operationele marges.

- Vooruitgang en leveringen vanuit de samenwerking met Volkswagen, vooral op het gebied van software/elektrische architectuur.

- Vraagelasticiteit en prijsstelling in de EV-markt, inclusief competitieve lanceringen en intensiteit van prikkels.

- Kapitaalbehoeften en flexibiliteit van de balans gezien de totale schuld van $4,9 miljard en huidige cash van $7,51 miljard.

- Productkwaliteit, garantie kosten, en eventuele terugroepacties of lancering vertragingen die het merk en cashflow beïnvloeden.

- Korte-interesse dynamiek (14,74% van de float) die bewegingen rond katalysatoren kan versterken.

Conclusie

Rivian staat op een keerpunt: de omzet groeit, de operationele cashflow is positief geworden, en de liquiditeit is ruim, maar de verliezen blijven diep en het risico van uitvoering is reëel. De komende drie jaar zullen waarschijnlijk worden gedefinieerd door verbeterende eenheids-economieën, bewijs dat de samenwerking met Volkswagen tastbare kosten- en softwarevoordelen oplevert, en een gedisciplineerde R2-uitrol. Als het management de huidige omzetgroei van 12,5% kan omzetten in een blijvende bruto winst en gestaag de operationele verliezen kan verkleinen, zou het aandelenverhaal minder risicovol moeten worden en zijn aandeelhoudersbasis moeten verbreden, buiten momentum en kortetermijnhandelaren. Aan de andere kant zouden vertragingen, zwaardere kortingen of toenemende cashburn de zorgen over financiering nieuw leven inblazen en de waardering beperken. Met aandelen rond de $15,46 en een 52-weken bereik van $9,50–$17,15, prijs de markt een mix van belofte en scepsis. Duidelijke, herhaalbare operationele verbeteringen zijn de weg naar een duurzame herwaardering.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u moet uw eigen onderzoek doen voordat u financiële beslissingen neemt.